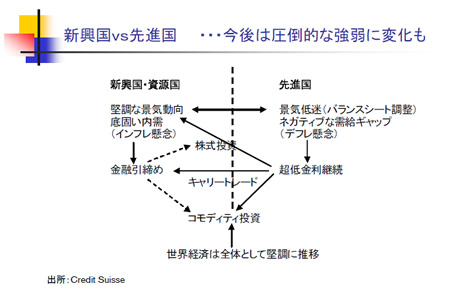

●新興国と先進国

世界の投資動向をみると去年も新興国資産は人気があり、おそらく多くの日本の投資家の方も投資をされたと思います。しかし、少しずつ環境が変わりつつあることは頭に入れておいた方が良いでしょう。

先進国と新興国の力関係を見ると、圧倒的に新興国の方が景気が良く、先進国が低迷しているというのがここまでの状況でした。しかし、先進国の方も徐々に景気が回復して来ています。新興国では、好調な景気の延長線上ですが、インフレ懸念が高まり、すでに多くの国が金融引き締め、利上げに動いて来ています。

そして、ついに先進国でも、図には超低金利継続と書いてありますが、金融政策が「正常化」に向けて動き出しました。欧州はすでに利上げを実施しましたし、アメリカも金利は上げていませんが、量的緩和を止めることが確実になっています。その結果、お金の流れが図にありますが、新興国株へとか、コモディティへとか、あるいはキャリートレード、高金利へという、先進国からのお金の流れというのは、やはり鈍ってくると予想されます。前提条件自体が変わってきているわけです。

ドルと新興国通貨、高金利通貨、どちらも高い、つまり力関係が対等になっていくでしょう。ただ、円はまだ超低金利継続のままですから、円のキャリートレード(投機的な円売り)、あるいは日本サイドからの資本流出、海外へのお金の流れは、今後継続あるいは活発化する可能性があると思います。

ドルと新興国通貨は、ともに円に対しては堅調に推移しそうです。新興国に関しては、今後は対ドルでどんどん通貨が上昇していく、株価がどんどん上昇していく、という環境ではなくなってくるでしょう。一旦ちょっと小休止、上昇率が鈍ってくるという感じだと思います。一方、逆に下落して調整が深まっていくということではないと思います。

というのは、流れ自体は変化していますが、先進国の金融政策の変化もまた緩慢なので、新興国に急激なショックを与えるほどの動きではないということです。これが、アメリカが、2回、3回、立て続けに利上げをするような環境になってくると話は変わってきます。アメリカの景気が強いという意味で考えなくてはならない部分も出てきますし、あるいは、ドル金利上昇による他の国への影響というのも考えないといけません。まだ、今年は大丈夫だと思いますが、少し長い話としてはそういうことも見ていかなくてはいけないポイントです。

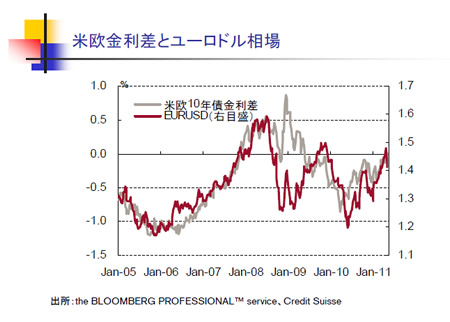

●米欧金利差とユーロドル相場

ユーロに関しては、最近また債務問題についての懸念が高まっています。ポルトガルに関しては支援策が一応まとまりつつありますが、足もとはギリシャの追加支援問題で揉めています。おそらく、そう簡単には決着はしないかもしれません。今議論されているのは、今あるギリシャの債務の期限、国債の償還期限を延ばそうという話がでてきています。

欧州の財務大臣の会合ではそうしようと言っているわけですが、一方で、ECBや国際機関であるIMFなどは、何も改善策を出さずに期限延長をしてはいけないだろうと言って、まだ話がまとまらない状況です。償還期限を延長してしまうと、いわゆるクレジット・デフォルト・スワップ、信用力の売買をするマーケットで、おそらくデフォルト(債務不履行)と同じ扱いになってくると思います。

となると、資金の再調達が困難になるばかりか、他国への影響も懸念されるので、ダメージが大きくなります。この方法では、あまり上手くはいかないと思われます。本当であれば、欧州の国々が資金を出し合って作っている安定化基金でギリシャを支援するということなのですが、そこでお金を使うこと自体が、やはり各国なかなか国民に説明できないところがあって、財務大臣としては、だったらちょっと償還期限を延長して、お金を出さないで何とか済むようにしたいというのが本音なのでしょう。しかし金融の世界では、それは簡単なことではなく、対応策についてまだ揉めている状況です。

(中略)

10年債の米欧間の金利差の動きを見ると、先ほどのユーロの債務問題でのスプレッドの上下動とユーロ相場のグラフと比べて、どちらかというとやはり金利差で動いているというふうに見えますね。ユーロに関しては、利上げが先行した分だけ、あるいは欧州中銀のタカ派スタンスにより、利上げが大分織り込まれていました。それだけに、今は少しはげ落ちる方向にいきやすい状況です。

ここ最近で、1.50ドルの直前まで上がっていましたが、これが今は1.40ドルに近いところまで落ちました。今後は、利上げペースの織り込みが剥げ落ちることにより、ユーロの上値は抑えられるでしょう。加えて、アメリカの利上げが遅ればせながら視野に入ってくると、やはりユーロ安ドル高にはなってくるということです。

利上げのペースに関して、ECB総裁が秋に代わる人事が影響するかというと、トリシェ氏は若干タカ派のイメージがあったので、今度の総裁に代わると少し緩むかという期待もないことはありません。しかし、基本的に総裁交代は利上げペースにはあまり関係ないでしょう。

そもそも、欧州全体として、いきなり急激な利上げというのは、よほどインフレが悪化、懸念される状況であれば別として、実施する環境にはなさそうです。欧州景気がそこまで強いかというとそうでもないでしょうから、トリシェ氏が最後の花道でもう一回利上げして終わりというくらいで、その後新しい総裁に代わって様子見となる可能性はあるでしょう。

|