●QE2終了後のマーケットとは?

アメリカでは、QE1、QE2と二段階に分けて量的金融緩和が続いてきました。この金融緩和が終わったら、これまでの市場の動きを支えた非常に潤沢な資金がどうなるのかという心配が出てくるのは当然です。QE2が終わると資金不足になり、潤沢なお金が消え、投資環境が悪化するということはあり得る話です。

しかし、私自身は、QE2が終わることで、投資環境やリスクテイク環境に大きな変化が出てくる可能性は極めて小さいと思います。もうすでにQE2が終わることを織り込み始めて株価が調整をしているのはいいとしても、同時に調整していいはずの米長期金利や金価格は調整していないからです。金や米国債の市場をみると、むしろ資金が極めて潤沢な資金環境はQE2が終わっても続くということを織り込んでいるようです。

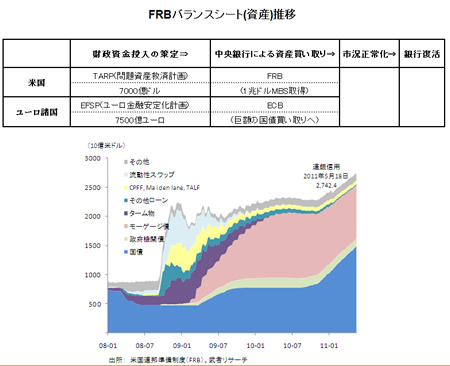

グラフは米中央銀行の総資産の推移で、リーマンショック前に8000億ドルから9000億ドルあったものが、リーマンショックの金融危機対応の流動性供給によって一気に3倍近く増え、2兆ドルを超えました。この2兆ドルに向かう過程でQE1が始まり、昨年夏に景気の息切れの心配が出てきたことによって、QE2が打ち出されました。

このQE2で再び米中央銀行のバランスシートが大きく膨らみ、この流動性供給が株価上昇や人々のリスクテイクを心理的に支えたのは確かだと思います。そして、このQE2の一番の中心が、グラフの青い部分、国債でした。米中央銀行がバランスシートを膨らませて買ったのは、米国債なのです。つまり、QE2が終わるということは、この米中央銀行の国債買いが終わり、この先米国債の買い手がいなくなることが心配されるわけです。

米国債の買い手がいなくなれば、アメリカの金利は上昇するはずです。QE2が終わることがマーケットで織り込まれているとすれば、アメリカの金利は上がっていいはずなのに、逆に金利は下がっているわけです。これは、アメリカの中央銀行が一生懸命買おうが買うまいが、アメリカの市場では中央銀行以外の買い手が出てきて、米国債を一生懸命買っているということです。

このようなことから、QE2が終わるからといって、アメリカの資金が逼迫し、それによって金利が上がることは起きようもないということが言えると思います。

また、QE2が終わって、実際に景気がどんどん後退してデフレ化していくという心配がないかというと、その可能性はあり得ます。しかし、金利が低下するということはそれ自体が企業の資金コストを大きく下げるわけです。つまり企業にとっては金利が下がるとお金を借りて投資をすることが有利になるので、この金利低下はやがてその先の景気拡大をもたらすと言えると思います。

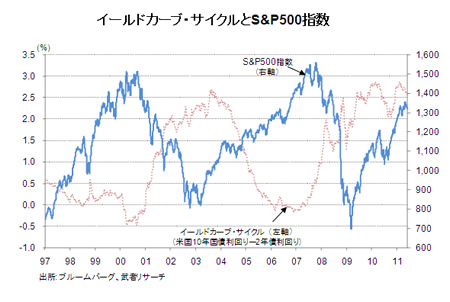

その他に、注目するべきなのはイールドカーブです。イールドカーブは長短金利の差ですが、アメリカのイールドカーブの過去を振り返ったグラフを見ると、長短金利の差は赤い点線のように大きな循環を描いてきています。このイールドカーブが一番高い時は景気が一番悪く株価がボトムで、これがフラット化していく局面で景気が良くなり、株価が上がっていくということが繰り返されています。

つまりこの株価のサイクルと、イールドカーブのサイクルとは完全に逆相関です。今の状況は、リーマンショック前の金融引き締めから、リーマンショック後の超金融緩和の過程で、フラットであったイールドカーブがどんどん立ってきていて、長短金利の格差が大きく拡大し、過去最高に近い状態です。

このような長短金利の格差は、株価が上昇しやすい環境にあるということを示しています。長短金利の格差は金融機関の収益性を意味するからです。金融機関は短期金利でお金を調達して、長期で運用するので、長期と短期の金利のさやが大きいと儲かるわけです。

このように、金融機関が儲かり、様々なリスクテイカーや、ファンドが利益を上げやすい環境の下では、途中でぎくしゃくすることはあったとしても、基本的にはリスク資産の価格上昇が起こるのです。その中心である株価の力強い上昇は、常にこうした局面で起こっています。こう考えると今のアメリカの金融環境は基本的にはQE2が終わったとしても、リスクテイクにとって非常に望ましい環境であるということが言えると思います。

|

>

>