●ギリシャ デフォルト懸念とアメリカの課題

5月から6月にかけて、ギリシャの国債の償還資金が手当てできるのかなどいろいろな懸念材料があったのですが、ギリシャの議会で緊縮財政法案が可決したことなどを受け、多少そうした不安要素が減り、マーケットもやや回復しました。ただ、結果として全て終わったわけではなく、実際には今後も問題は続くわけです。

いわゆるずっと赤字のままで、お金を借りることができたからデフォルト=債務不履行がなんとか先送りされたという形になっているに過ぎず、本格的に解決しているわけではありません。やはりギリシャも観光客が来て、外貨をどんどん落としてくれて、黒字になっていかないと、財政問題の根本的な解決にはほど遠いと言えます。

そうしたところが今後どうなっていくかによって、株式市場に大きな影響を与えてくると思います。景気が良くなっても一方で財政不安の問題を抱えているとどうしても積極的に資金をリスク商品に投入しようという前向きなマインドにはならないので、市場心理という意味でも今後も影響は続きそうです。

アメリカでも債務上限の引き上げ問題がマーケットの注目を集めていますが、アメリカとヨーロッパ、どちらの債務問題が深刻かというとヨーロッパの方が深刻です。一般的にはアメリカは一国の問題ですが、ヨーロッパの問題はより複合的です。何かを決定するにも周りが全部集まって決めないといけません。

そうすると、ユーロはもっと下がっても良いかと思われますが、週足のグラフを終値ベースで見ると、去年の安値を切っていません。それどころか、下値を結ぶと右肩上がりになっています。先進国の中で金融緩和がずっと行われてきましたが、一番先に金利を上げたのはユーロでした。

すでに2回ほど政策金利を上げていますが、そうした点から見て、やはり、金利を上げるということはそれだけ景気がよくなって来ている、以前よりもましになったと言えるので、通貨がその通り動いてきているといえるでしょう。

●QE2終了が与える影響

アメリカの株価は、高値近辺で推移していますが、米国債の利回りを見ると、QE2の終了にかけて、これまでQE2というのは、FRBが米国債をどんどん買っていたわけです。ですから、消化不良になることもないですし、価格も下がらないということで、ずっと債券が買われて金利が低下するという状況になっていました。

ところが、実際見てみるとQE2が終了すると言うことで、債券は一旦売られました。3%を超えて3.2%まで上昇しました。しかしその後は、債券利回りは低下して3%を割り込んでいます。一時的に売られる場面がありましたが、引き続き米国債は非常に信頼があつい動きになっていると言えます。

●日本の消費者物価

5月の消費者物価指数を見ると、2ヵ月連続で上昇しています。一旦下げたところから戻り始めていて、過去、2008年に原油価格が上昇して物価が高かった局面に向かって上がり始めたときと似た動きになっています。2005年を100としている指数ですが、100に近づこうとしているのが分かります。デフレから脱却できるかどうかという重要なところに来ています。

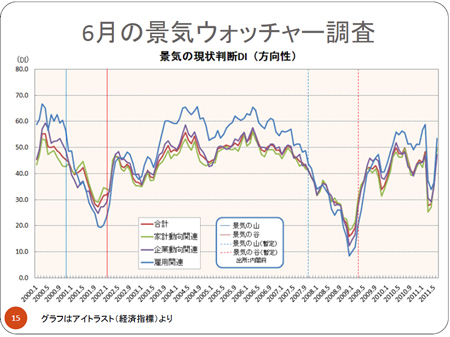

●景気ウォッチャー調査

6月の景気ウォッチャー調査は、現状判断DIが前月比+13.6と改善幅が過去最大でした。グラフを見ると、雇用の数値が震災前の水準を取り戻しつつあります。また、50ポイントが景気判断の分かれ目と言われますが、雇用面で見ると50ポイントを超えてきています。そして、家計部門も50前後まで戻ってきています。

ただ、合計と企業だけがまだ50を下回っています。一方、2、3ヵ月先をどうみるかを示した先行き判断DIのグラフでは、雇用は震災前の水準を完全に上回っています。他の項目も50に近づきつつあり、震災前の水準を全てが上回っています。現状はよくなりつつある上に、先行きの見通しも明るくなってきているということが見て取れます。

家電量販店などは、節電で新しい需要が生まれていますし、今後電力が回復したとしても、環境問題を背景に需要は継続する可能性もあるので、一時的なものではなさそうです。先行きの指数はまだ50を超えてはいませんが、今後超えてくるかどうか注目です。

この指標は株価の先行指標になっていることが多く、この数字が上がってくると個人投資家のセンチメントが上がり、投資意欲が高まる兆しが見られるので、株式市場にも良い影響が出てくるかも知れません。

|