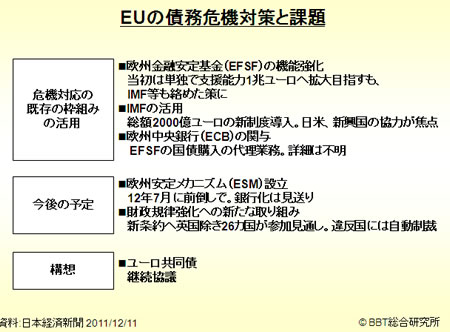

●財政規律強化へ新条約で合意 ~EU首脳会議~

ギリシャ危機が始まってから16回目のEU首脳会談が開かれ、かなり緩やかではあるものの新しい条約ができてきました。リスボン条約に替わると言えるものではありませんが、加えるようなものができました。

それによると、財政規律を守らないところに強制的にペナルティを科していくということですが、イギリスはやはりロンドンの特殊性というものを認め、ロンドンは世界の金融中心地=シティなのだから、例外扱いをしなさいと要求したのですが、他の国が合意しませんでした。

イギリスは、金融部門がGDPの10%以上を稼いでいて、ドイツのように製造業が多く金融業は3%しか稼いでいない国とは全く状況が違うと言えます。キャメロン英首相はこの会議に臨む時にその点の妥協だけはしない、イギリス国益にかなわないことはしないとしていましたが、結局ここはうまくまとめきれませんでした。

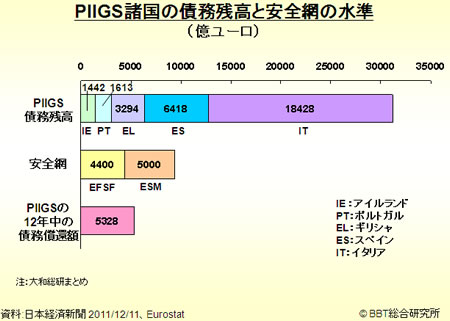

一方、メルケル独首相は、かなりリーダーシップをとって動きました。ユーロ債EFSFを支援するために資金を出すことはやらないとしています。しかし、PIIGS諸国の債務残高を見ると、イタリアが非常にまずい状況だと分かります。安全網として用意されているヨーロッパ安定基金のようなものや安定化機構(ESM)を合わせても全然金額が足りません。

PIIGSの5つの国だけで来年度中に債務返済が来てしまうものが5000億ユーロ以上あり、これらを用意できるのかということが問題で、特にイタリアは用意不能だと言われています。こうした状況にあるので、今回の合意では全く足りず、安全網も十分ではないということは明らかです。

今回の対策としてEFSFの機能を強化するとしていますが、それでは間に合わないのでIMFも絡めようということで、今回は会議の途中からIMF主導の話となってしまいました。ただ、IMFを強化するということは逆に日本やアメリカ、中国などから資金を引っ張って来なければいけないという問題があります。

また、欧州安定化メカニズム(ESM)を、少し早めて来年の7月までに作るとしています。銀行まで作るという話がありましたが、それは継続協議となりました。新しい条約に違反した場合は自動的に制裁するというペナルティについても決まりました。また、ユーロ共同債についてはメルケル首相の頑強な反対で、結局継続協議となっています。

共同債が出た場合には、皆で守るためには共同債がいいということになり、ドイツ国債の持つユニークなポジションもなくなってしまうからです。また共同債が信頼性を持つためにはドイツが全て裏書きをしないといけないので、ドイツにとっては重たく、ドイツ議会の承認が採れそうもない状況です。

また、欧州の金融機関の状況も深刻です。新たに設けた規定を満たすためにヨーロッパ主要銀行が必要とする資本額は日本円で11兆8000億円に上ることが明らかになっています。

国別の銀行資本不足額を見ると、ギリシャ、スペイン、イタリアが大きくなっています。個別銀行では、スペインのサンタンデールやイタリア最強と言われたウニクレディットなど、かなりの資本不足が表面化しています。すでに倒産していますが、デクシアなども大きな不足を抱えています。イタリアまで資本不足が波及してくると、ドイツの銀行も安全ではないと言われていますから、ドイツ銀行などもかなりの苦境に立たされると考えられます。

これらは全て一行ごとにわかっていますので、その銀行の株価も下がり、かつ資金調達も難しくなります。特に米ドルで貸し借りをしていますので、米ドルの調達が難しくなってきているのが現状です。

●新興国がマネー引き留め策 インド:海外投資家の債券・株式購入規制を緩和

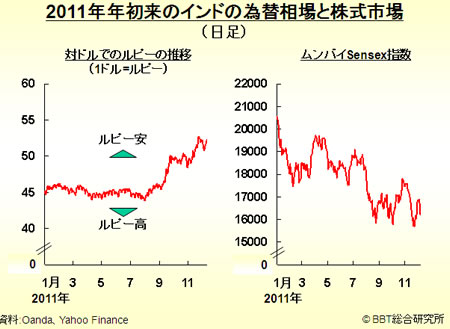

新興国にはヨーロッパが一番貸し込んでいるので、危機を受けてヨーロッパが新興国からお金を引き揚げる動きが続いています。ヨーロッパにはアメリカが貸し込んでいるので、お金はヨーロッパからアメリカに移されます。つまり、アメリカがヨーロッパに、ヨーロッパが新興国に貸し込んでいるので、ヨーロッパが引き揚げると今度はそれをアメリカが引き揚げるという循環が起きています。

これを受けて、インドはルピー安になり、SENSEX指数もここのところ下げてきています。SENSEX指数は年初の21000近辺から16000まで下げました。インドの場合、政治のリーダーシップの問題も出てきているので、為替も株も弱い状況になっています。

日本の場合には七不思議で、株は下落していますが為替が強いです。国民が国債を買っていて資本逃避がまだ起きていないのが理由で、これは錯覚に基づいたものです。実情を国民が知らないか反応しないわけですが、こうした国民性を海外は理解していないので一番近くにいる日本人が安心して買っているのだから安全だろうという美しい誤解に支えられていると言えるでしょう。

また中国元相場も連続でストップ安となり、大きく下落しています。ただ、長いトレンドのグラフを見ると、あまり大きく元安に振れているという状況ではありません。元安に振れるのは珍しいので目立ちますが、12月に入り振れているという程度です。最近は結構行き過ぎた元安を調整していて、レンジの一番安いところに現在は張り付いています。

もともと人民元を自由に交換できるようにしたらどうかということですが、その時は一時かなり元高方向に行き、その後、反対に振れるでしょう。中国経済は、今までは人件費も安く、通貨も人為的に安く抑えられてていたが、実際は競争力もそれほどないということで メキシコペソのように、いいと思っているとがくんと下落するということになります。

管理相場だと空売りはできませんが、自由に取引できるようにすると空売りができるので、ほとんどの通貨は、実体経済よりも先んじて強くなると、空売りによってひっくり返されます。人民元に関しては、アメリカなどは口癖のようにまだ弱すぎると言っていますが、人件費の上昇なども考えると、人民元が一方的に強くなっていくことはまずないと思います。

|