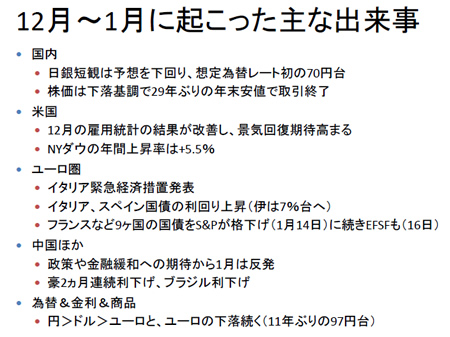

●12月~1月に起こった世界の出来事を振り返る

去年12月から今年1月始めにかけて、マーケットに影響を与えた出来事を振り返ると、国内経済指標では日銀短観があります。残念なことに予想を下回ってしまいました。また、重要なのは短観で示された企業の想定為替レートの結果です。79円と、初の70円台になりました。日銀短観は四半期ごとに出されますが、前回9月の数字は80円台でした。その後円高が進み、想定レートも変更してきたということで、企業側もかなり円高を考慮していることがわかります。

70円台のレートが定着すると、日本企業はこれまで以上に経費の削減やリストラが必要になってくるでしょう。リストラというとどうしても人件費のイメージがありますが、本来の意味はリストラクチャリングで、企業の構造を変えるという意味です。その意味では人件費のみならず、トヨタの「改善」のように、企業努力で収益を上げることが必要になってくるでしょう。また、依然として想定レートと実際の為替相場とは開きがあることにも注意が必要です。

また去年は、29年ぶりに年末安値で取引を終えました。通常は年央に安くても年末にかけて戻し、8000円台ということはほとんどなかったのですが、去年は11月に8160円をつけた後、底這いとなりほとんど戻りませんでした。結果的に低水準で一年を終えてしまった形です。国内株式は投資家の目が市場から離れてしまっていたという状況でした。ここから上がっていけるのかどうか、マクロ経済からも個別企業の決算からもしっかり見極めていかないといけません。

一方、アメリカでは、12月の雇用統計の結果が予想に反してよいものとなりました。雇用者数も増え、景気回復の期待が高まりました。結果、株価の上昇にもつながりました。また、NYダウの年間上昇率は日経平均と好対照にプラス5.5%となりました。

ユーロ圏は、イタリアも財政不安から資金調達が難しくなるのではないかという噂がありましたが、12月にイタリアの緊急経済措置発表があり、それを払拭するような措置の発表となりました。一方、イタリア、スペインの国債利回りが非常に上昇しました。イタリアは一時7%を超えるような水準まで上昇しましたが、この7%というのが実は大きなポイントです。

通常、国が資金調達をして、なお利払いをしつつ元本を戻すわけですが、入札して7%ということは、言ってみればそれだけ利払いが増えることになります。そうすると次の資金繰りも困ってしまいますし、使えるお金がそもそも減り、資金繰りがますます悪化するという流れになります。従って、7%を超えると危険水準と言われています。イタリアは緊急経済措置などを発表したことによって、7%は定着しませんでしたが、10年債の利回りなど、今後7%にまた向かうのか注意して見ておく必要があります。

さらに、ニュースなどでセンセーショナルに報道されましたが、フランスなど9ヵ国の国債をS&Pが格下げしました。現地時間1月14日のことです。その後16日には、欧州安定化基金(EFSF)も一段階引き下げました。これらを受け、欧州市場は大幅下落するのではないかという話もありましたが、実際には株式市場はあまり影響は受けませんでした。ただ、ユーロがやや下落しました。

総合すると、日本は円高の影響もあり、株式が下落、一方、米国は景気は良くなりつつあり、株式も上昇、発信源であるユーロ圏は、格下げもあったものの、株価を見ると悪化している状況ではなかったということで、株価的には日本が一番悪い状況となりました。これが投資のチャンスになるかどうかというところです。

その他、新興国を見ると、中国は株価がずっと下落していましたが、年初からはやや上昇基調です。政策や金融緩和への期待から今月は反発に向かっています。中国は、主席が胡錦濤氏から習近平氏に交代するだろうと言われていますが、それにより、今年からもう一度成長に力を注ぐ政策を展開すると期待されています。

リーマンショックの時も40~50兆円ほど一気に投入しているので、今回も内需を拡大させるために政策を打つのではないかと言われています。さらに、株価は下落し、インフレ率もやや落ちてきているので、金融緩和への期待も高まってきています。

また、オーストラリアは、2ヵ月連続で利下げをしています。ブラジルも12月に利下げをしましたが、1月に入り、また政策金利の発表があるので、同様に連続して利下げをするかどうかというところについても注目です。

中国、ブラジル、インドなど新興国やオーストラリアは、金融緩和方向に向かいつつあり、経済成長に再びカンフル剤を打って元気づかせようとしているわけです。アメリカの経済がしっかりしてきていることもあり、ヨーロッパが何とか持ちこたえてくれれば、世界景気は戻って来ると考えることもできそうです。

通貨では円が強く、ドル、そしてユーロの順になっています。ユーロは格下げを受けて、11年ぶりの1ユーロ=97円台をつけ、数年前と比べて3分の2ほどの水準に下落しました。これにより、日本企業の収益悪化が予想されているために、日本株の下落の要因となっているので、今後の決算発表でマイナス幅が限定的ということになれば、株価上昇のチャンスになる可能性もあります。

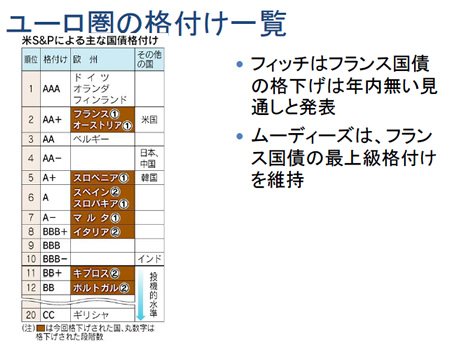

●ユーロ圏の格付け一覧

ユーロが下落した背景として、今回、9ヵ国が格付けを引き下げられましたが、S&Pのユーロ加盟国の格付けを見ると、ドイツ、オランダ、フィンランドが最上級のAAAで変更なしです。そして、フランスとオーストリアはAAAから1段階引き下げられ、AA+(プラス)となり、米国と同じになりました。

さらに、日本と中国はAA-(マイナス)、それ以下にスロベニア、スペイン、スロバキア、マルタ、イタリア、と続きます。特にスペインやイタリアは一気に2段階の引き下げでした。またキプロスやポルトガルも投機的水準に2段階引き下げとなりました。

注目すべきは、他の格付け会社との温度差です。S&Pは今回引き下げを行いましたが、他の代表的な格付け会社の動きは違います。他社も引き続き格下げするとなれば、信用力が大幅に低下しますが、ヨーロッパ系フィッチは、フランス国債の格下げは年内無い見通しとしていますし、アメリカ系のムーディーズはフランス国債の最上級格付けを維持すると発表しています。

従って、信用力はそれほど落ちていないと言えます。そのことで、株価は保たれ、ユーロも下落の後、安心感からやや戻したわけです。このような状況から、S&Pがさらに格下げを行っても、他の格付け会社が追随しなければ、今の段階では大きな心配にはならないと言えそうです。

|