第242回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【6月開講生募集中! 基本コースお申し込みの方には特典も!】

2012年4月よりフルリニューアルの資産形成力養成講座!詳細はHPをご覧ください! あなたの資産形成スキルは何点?【5分で可能な無料診断実施中!】

詳しくはこちら

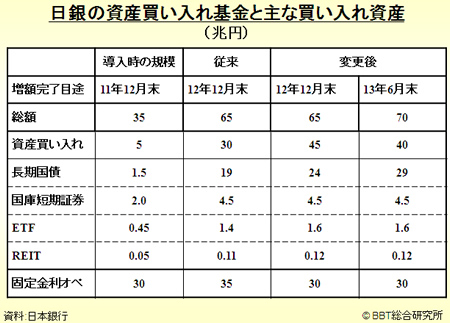

バーナンキFRB議長は、日本のようなデフレを回避したと語りました。よく言うよという感じですが、バーナンキFRB議長の言っていることは、同じような状況になった時に、彼らは前もっていろいろな手を打って、当時の金額で90兆円近い資金を突っ込んで、デフレ回避をしたということです。しかし、結局銀行は集約され、ゼロ金利に近い状況になり、日本と同じような状況に陥っていることは事実なのです。 ただ、アメリカと日本では状況が違うことも確かです。アメリカでは、まだ人口が日本よりも若い一方、日本は、どうしても少子高齢化というものが構造的に来てしまっているので、国内消費がなかなか上向きません。また、日本は、外国から人が入ってこないことで、ダイナミックな活動ができる人が少ないこともあります。 アメリカは確かに、日本よりも流動的に、特に過剰な資金供給をやって、日本よりも思い切った金融政策をとったということは言えると思います。ただ、日本も同じように、バーナンキ議長やクルーグマンなどが言っているようなことをやり、資金供給をしても、マーケットが資金を吸収しないという問題があります。 構造的に日本は、企業がもうほとんどお金がいらない状態になっているのです。金が必要だと言っているところは経営がおかしいところで、普通の会社はだいたい自己資金か減価償却の中でできてしまうという状況なのです。 それから、もう一つ大きな問題は、海外で投資をすることです。海外に投資の機会があって、国内にはほとんど成長産業がないので、投資してもダメということなのです。さらに円高ですから、この日本で工場投資をしても、なかなかペイしないという問題もあるのです。 こうした、国の持っている経済状況の違いというものを考えれば、アメリカの方がラッキーだというところはあると思います。 デフレ脱却への取り組みとして、日銀の資産買い入れの額を見ると、結構派手にやっています。この間に70兆円近い資金を市場に突っ込んでいくという、国債の買い入れなどもやっています。中には国債をがんがん買えばいいのだと言う人もいます。それはそれでプラスの効果はあると思いますが、日本の最大の問題は、資金が吸収されない点なのです。

例えば、2001年から2006年くらいまで、30兆円以上の資金を供給していましたが、これがニーズがなく、市場に吸収されない状況でした。しかもこれを銀行に貸すと、銀行は中小企業などになかなか貸さないわけです。そこで亀井氏の出したモラトリアム金融により、貸倒引当金を積まなくていいように、全て正常債権として扱ったところ、一気に貸し出しが増えたということがグラフからも分かります。 さらに、住宅も現在空き家率は13%になっていて、余っているわけです。これ以上たくさん建てて行きたいというニーズもありません。日本の場合には、個人も企業もお金を吸収できない状況にあるのです。 政府の決めたデフレ脱却4原則をみると、正規雇用と非正規雇用の均衡や介護分野などを挙げていますが、これらは成長産業にはなり得ません。非正規雇用の人を正規雇用にしてみたところで、需要にはそれほどつながりません。官民連携ファンドなども、官僚は後先考えず、自分の任期の間だけ何兆円投資しましたと言えば良いので、危ない投資になり、5年後10年後に果たしてリターンがあるのか疑問です。 そういうばらまき的なことはやるのでしょうが、官民連携などと言っても、実際には日本では、銀行そのものが既に機能しなくなっています。銀行には、これぞ成長分野だから投資をしようと見分ける力もないし、またそういうものを育てていくような仕掛けがないのです。 今の銀行はほとんど、3つか4つの銀行が寄せ集まったもので、プライドも何もありません。銀行の人をみているとほとんど夢遊病者のようです。昔は私自身、三和銀行と何十年もの長い付き合いがありました。当時は、三和のある支店のこの人、という付き合い方でした。ところがその後、東海、三菱といっしょになり、三菱にあらざれば人にあらずというようになってしまいました。 今は新任の担当が挨拶に来ても、一年半くらいでまた別の担当が3、4人でやってくるので、名前も覚えていられません。銀行に対するシンパシーもゼロですし、何かあったら相談するという気も起きません。つまり、日本の場合には銀行が崩壊してしまったわけです。 中小企業も銀行との付き合いで、ある時は銀行に非常にお世話になる、ある時は銀行の方に預けておくという、長期的な何十年に渡る互恵関係というのがあったわけです。住友銀行と松下の関係などは一冊の本が書けるような深い関係です。 そういう関係が全くなく、銀行が機能しなくなっているので、銀行から借りると後で貸しはがしが必ず起こるのが分かっているので、そうまでして成長しようとは思わないのでしょう。このあたりが、ある意味、日本の特殊事情と言えるでしょう。

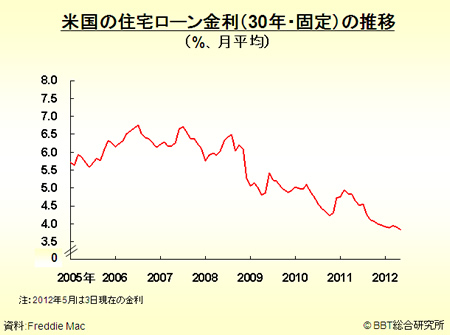

アメリカでは住宅ローン金利が過去最低を更新しました。固定金利30年の推移を見ると、5~6%が伝統的には普通の状態でした。変動金利はもちろんその時の金利なので、今は非常に低くなっています。しかし一番怖いのは、変動金利で借りて、将来高金利となったときに、返すのが大変になってくることです。従って、固定にするとどうしても金利は高くなりがちです。

そこで、今の状況を見ると、3.5%台ということで、これはものすごく有利です。これで、30年コミットしてもらい、住宅の建設に思い切って取り組んでもらおうという話です。現実には金利がここまで下がっているので、将来的にもそれほど上がらないということで、こうしたリスクを取ったわけです。 これは、一部政策的なものもありますが、市場で決めている固定金利です。とても有利な利率で、3%台など、かつては夢のような感じだったと思います。アメリカの住宅建設は、一時非常に冷え込んでいましたが、こうした状況の中、少し上向いてきているという状況です。

ビジネス・ブレークスルー大学 資産形成力養成講座 学長

大前 研一

5月6日に撮影したコンテンツを一部抜粋してご紹介しております。

その他の記事を読む

資産形成力養成講座 加藤

グローバル・マネー・ジャーナル 【アメリカ金融の現状解説(大前研一)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル アメリカ金融の現状解説(大前研一)

『アメリカ金融の現状を大前研一が解説』

資産形成力養成講座メルマガページ。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル