第289回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【2013年5月開講生募集中! 4月24日(水)15時まで!「基本コース」お申込みの方にプレゼント(キャンペーン)実施中】

2012年末より上昇を続ける株式市場。米経済の復活と共に世界経済は強さを取り戻せるか? インフレ目標導入により円安も進行。輸入価格の上昇からインフレが迫る!? インフレには貯蓄だけでは対応できない!購買力を落とさない運用方法を身に付ける資産形成力養成講座!詳細はHPをご覧ください! 4月24日(水)15時まで!「基本コース」お申込みの方にプレゼント(キャンペーン)実施中!

詳しくはこちら

債券市場のこれまでの動きを長期的な視点で見てみましょう。10年国債の過去20年ほどの推移グラフを見ると、85年のプラザ合意、90年のバブルのピークには、今からは考えられないような8%の金利が付いていました。しかしその後23年間に渡り10年債金利は右肩下がりに推移してきました。 特に1990年から2000年の10年間には、多少の上げ下げはあるものの、急な勢いでほぼ一直線に下落しています。この間金利は8%から約2%まで下がり、5年で3%ずつ下がるという非常に早いピッチでの下げでした。その後、2000年以降は1.5%近辺の横ばいで、それまでの急勾配と比べれば落ち着いて見えます。

2000年までの10年間の急低下の場面を振り返ると、いろいろな見方がありました。当初はバブルが崩壊したという見方はほとんどなく、景気が悪く株価が下がっていた状況に対して、景気循環の不況だという意見が多く聞かれていました。それが、あまりにも株価の下落が大きく、円高も加わり、過去の景気循環とは異なるという見方が出てきて、景気循環不況からバランスシート不況、複合不況という見方が大勢になってきました。つまり、バブル時に企業や家計が、設備投資・雇用・借金の3つをやりすぎてしまったのが原因だとする見方です。そしてこの不況が、2000年頃に始まる金融不況にまで繋がっていきました。これが金利低下最初の10年です。 その後はどうかというと、金融不況が2003年のりそな危機によってクライマックスを迎えます。これを金融、政府が一丸となって救済したことで、その後の小泉内閣の登場を経て、世の中の状態が落ち着きを取り戻し、金利の水準も低下一辺倒からやや改善していきます。 しかしその後、民主党政権が誕生したことで経済も株価水準も悪化し、10年債の金利も1%前後まで低下しました。そして去年秋からのアベノミクス、黒田日銀総裁の誕生により、10年債金利は瞬間で0.3%という記録的な水準を付けたのです。 実は10年程前にも一度0.5%を下回ったことがありました。ただし、その当時は株価がどんどん下がり先が見えない中、金融緩和待望論としての金利低下でした。しかし今回は株価上昇、景気回復期待の中での金利低下ということで、前回同様に非常に低い金利水準ではあるものの、その背景は全く状況が違っています。

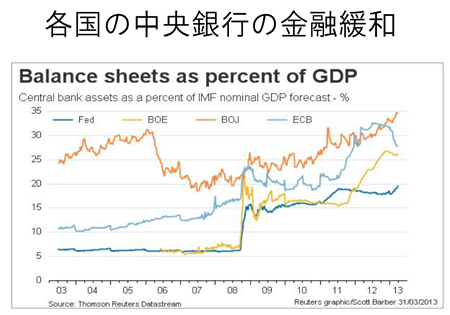

これまで、アメリカやヨーロッパの中央銀行が取ってきた金融政策は、ゼロ金利政策や量的緩和など、日本が行ってきた政策をまねていると言えます。しかし、そのやり方は随分日本とは違います。 各国中央銀行の金融緩和の経緯を確認してみましょう。各国の中央銀行のバランスシートをその国のGDPで割ったもの、つまり、どのくらい量的緩和をしているかという数字をグラフで見ると、一番高い水準にあるのが日本です。日本は常に高い水準を維持しています。これは、これまで日銀の政策で脈々と緩和を続けてきたことが表れています。ただ、バランスシートを縮小させている時期があることと、グラフが徐々に上がってきていることが残念なところです。 一方、海外の中央銀行を見ると、アメリカ、イギリス、ヨーロッパは揃ってどの国も、2008年に、グラフがほぼ垂直になるほど急激に金融緩和をしています。さらにヨーロッパやイギリスの中央銀行は2011年から再び、かなり急角度でバランスシートを増やしていることが分かります。

各国は日本の政策から学んで量的緩和をしてきたものの、それだけではなく、具体的な政策運営に繋がるような、「やるなら徹底的にやる」という意思表示をしてきたのです。それに比べて、日本の場合は緩和はやっておりボリュームもあるにも関わらず、逐次的で少しずつ緩和をやっているのです。これではインパクトがなく、市場参加者に一気に潮目が変わるかもしれないと思わせることができなかったわけです。 今回、黒田日銀総裁が掲げた金融政策は、このような海外の動きや、これまでの日銀総裁の取ってきた金融政策を全て総括して出てきた政策であると言えます。過去5代の総裁は、政策の一貫性に問題があったり、小出しの政策と分析されてきたりしました。 これに対し黒田総裁は、全戦力を一気に投入するという表現を用いています。大胆かつ期待に働きかけるとし、2×4政策と言われる、2年間で2%のインフレ目標、バランスシートを2倍、国債買い入れ、期間も2倍にするという政策です。ファイナンシャルタイムズではこうした政策をQ×Q、つまり、質(quality)と量(quantity)を両方一気に緩和するものだと表現しています。 さらに、アメリカではこうした政策はもっと進んでいます。これまでのインフレの経験などから、中央銀行の基本的な政策命題は物価を安定させることでした。これに対し、現在バーナンキFRB議長がコミットしているのは「デュアルマンデート」といわれ、物価の安定(今はデフレ阻止)に加えて、GDP成長率や雇用の拡大という景気全体の改善まで含んでいます。アメリカでは中央銀行の持つ役割、使命がそこまで広がってきているのです。 今、日本銀行の黒田総裁も物価に関して2%のインフレをとにかく2年間で達成するというデフレ阻止を目標に掲げています。私はさらにその先に、景気の拡大についてもコミットするという段階が見え隠れしているように思います。いずれにしても今回は、これまでとは相当違う金融政策を行い始めたということなのです。

ビジネス・ブレークスルー大学 資産形成力養成講座 講師 金融経済アナリスト 前クレディ・スイス証券副会長

田口 美一

4月15日に撮影したコンテンツの一部をご紹介します。

その他の記事を読む

資産形成力養成講座 加藤

世界経済にインフレが迫る!? インフレには貯蓄だけでは対応できない!購買力を落とさない運用方法を身に付ける資産形成力養成講座!詳細はHPをご覧ください! 4月24日(水)15時まで!「基本コース」お申込みの方にプレゼント(キャンペーン)実施中! 今週のグローバルマネー・ジャーナル、いかがでしたでしょうか。 資産形成力養成講座では、Facebookページでも金融にまつわる最新ニュースなどご紹介しております。ぜひこちらもチェックしてください。 世界経済が緩やかな回復を見え始めた今、新しいフェーズに向かおうとしています。生涯重要になるファイナンシャルリテラシーを高めておく時期ではないでしょうか? それでは、次回のグローバルマネー・ジャーナルもお楽しみに!

グローバル・マネー・ジャーナル 【歴史から学ぶ、金利低下とその背景(田口美一)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル 歴史から学ぶ、金利低下とその背景(田口美一)

大前研一の株式・資産形成オンライン通信制講座の資産形成力養成講座とは

資産形成力養成講座とは。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル