|

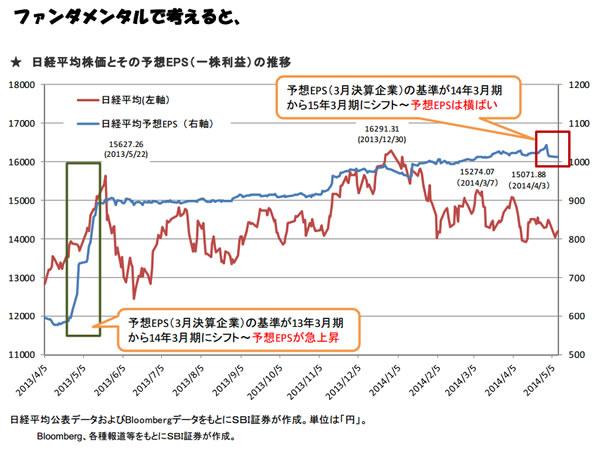

ただ、今回予想EPSが上がらなかったのは当然のことです。それには理由が二つあります。一つは消費税増税です。昨年度は駆け込み需要もあり、9月までには住宅、増税直前の2月、3月には缶詰やタバコなど、買いだめ可能なものがよく売れました。業績はその分上ぶれたわけです。

一方、消費増税後は当然のことながらその反動で、家にはすでに買いだめした物があるので、しばらく買い控えが続きます。それに加え、増税により今まで1,050円で買えたものが1,080円するわけですから、買う量が減るのも当然です。これにより、企業の業績予想も当たり前ですが、保守的になってきます。

もう一つは為替の問題です。昨年は1ドル80円台から100円台へと一気に円安が進みました。日経平均株価の多くを占める輸出企業の業績にとって、この円安は追い風となっていました。これが今年に入ってからはなかなか円安が進まなくなっており、目先は厳しい状況が続きそうです。本来はアメリカの景気が回復傾向にあり、金融緩和からも脱しようとしている中、金利は上昇し始めるはずです。

一方日本は金融緩和を続けることで金利が変わらない状況であれば、日米金利差が拡大し、日本からアメリカへ資金が流れることが予想されます。そのことにより、円安、ドル高になると読まれていたわけです。しかし、アメリカの金利はなかなか上昇せず、それどころか低下することもあり、円安には動きにくい状況になっているのです。

こうして企業は消費税や為替の影響を受けて、今年度の業績予想を保守的に読まざるを得ないのです。実際に、昨年度大きく儲かった輸出企業も、業績の横ばいを予想しています。ただ、アナリスト達は1割ほどの増益を見込んでいて、結局はその程度の増益になると思います。業績見通しは今後上方修正され、予想EPSも上昇すると思われますが、まだその段階ではないので株価も重たくなっていると言えます。

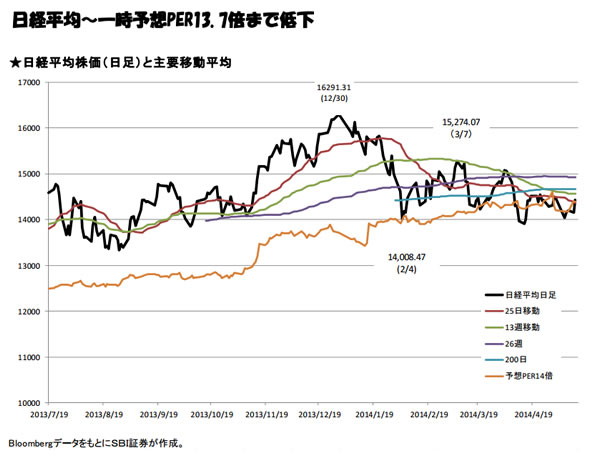

日経平均株価を一株利益で割った予想PERが14倍となるラインを日経平均チャートと重ねると、これまで日経平均は14倍の辺りで反発してきました。しかし、ここにきて何度か下に割り込み、一時は13.7倍まで低下しました。ただ、14倍台でも世界各国と比べるとかなり割安な水準で、日本より割安なのは上海株くらいしか見当たりません。世界の他の指数と比べて考えると、今後14000円からどんどんと売り込むということは逆に難しいと言えそうです。

|