第346回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【6月24日(火)15時まで! 7月開始受講生、募集中!】

「資産運用を日本の国技に!」 大前研一学長の掛け声のもと、2006年にスタートした資産形成力養成講座。NISAスタート、401k導入企業増加、デフレ脱却に向けた日本経済などを背景に、銀行預金ではない金融資産で運用する方向に関心が向かう今、資産運用の考え方、実践を学ぶ講座で基礎からしっかりと学びませんか? 「自ら考え、自ら行動を起こし、資産を形成すること」 私たちは教育という観点からサポートしてまいります。 ▼ 【セミナー】6/28大阪、7/9、7/13東京、7/26名古屋にて人気講師セミナー開催! ▼ 【無料登録】5日間で資産運用を取り巻く環境をメールで学ぶ! ▼ 【無料説明会】東京、大阪、名古屋にて少人数開催!書籍プレゼント!

詳しくはこちら

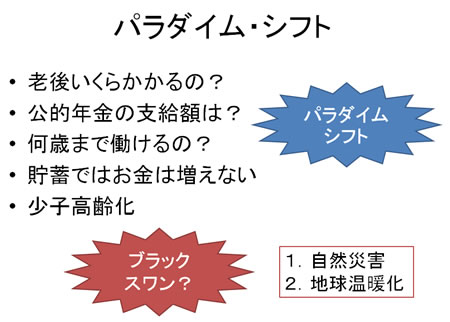

ライフプランを考えるときに、老後はいくらかかるのか、公的年金の支給額は厳しいのか、自分は何歳ぐらいまで働けるのかなど、不安な要素がたくさんあります。自分で思っているより長生きできてしまうかもしれない不安もあります。そうした中、貯蓄ではお金は増えず、少子高齢化が一段と進んでくるわけです。ブラックスワン現象のようなものも起こり、怖いものはたくさんあります。 一体どうすればいいのか非常に難しい時代です。両親の世代から教えてもらったことが役に立つのかというと、どうも厳しいようです。新しい時代へと変化する中、我々がしなくてはいけないのはパラダイムシフトです。それは、具体的には国際分散投資をして、自分でキャッシュフローを作るような運用をしていくことなのです。

そのキャッシュフローを作っていく、増やしていくという事には大きく分けて2つあります。労働資本、つまり働いてお金を得るということと、働いて得たお金を貯めて金融資本にして、金融資本でキャッシュフローを自分に還元するような仕組みを考えることです。 しかし今では銀行に貯金をしても金利はほとんどありません。キャッシュフローは全然回ってこず、元本を取り崩すようなことになってしまいます。そこで、不動産を使って大家さんになったり、国債や株を購入したりしてキャッシュフローが生まれるものを保有していけば、多少変動するリスクがあるものの、キャッシュフローを得る手段にはなるのです。労働資本から金融資本への切り替え、また、それを並行して走らせることが非常に重要なのです。 こうしたことを前提として、国際分散投資を進めるわけですが、そのキーワードとしてまず「複利と単利」があります。複利については、アインシュタインが今世紀最大の発見と言ったと言われるほどインパクトのあるもので、雪だるま式に資金を増やす効果があります。2つめのキーワードは「ドルコスト平均法」です。毎月一定額コンスタントに株式等を購入していくと、高いときには少ししか買わず、安いときにはたくさん買えるという仕組みです。その結果自動的に良いポートフォリオができていくことになるのです。 実際に国際分散投資をしていく上で邪魔をする、海賊とも言えるものが3つあります。まずは1番大きいのがインフレです。これはコントロールすることができないので一番厄介なものだといえます。あとの2つは税金と手数料です。これらはある程度、安くするようにコントロールすることが可能です。株が上がったからと売ってしまうとその売却益から税金を払いますが、その回数を減らしていけばその都度税金を払うことがないので、やり方次第によっては税金を低く抑えることが可能です。 手数料については、証券会社や運用会社、受託をしてもらう信用銀行などに手数料を払うわけですが、これも投資の仕方や投資をする品目によって、安くすることが可能です。売買の回数を減らしたり、インデックスファンドという手数料の低いものを購入したりするのです。インデックスファンドは年々優れたものが開発されていて、以前は大金持ちしか国際分散投資はできませんでしたが、今では1000円単位で毎月積み立て投資ができるようになっています。

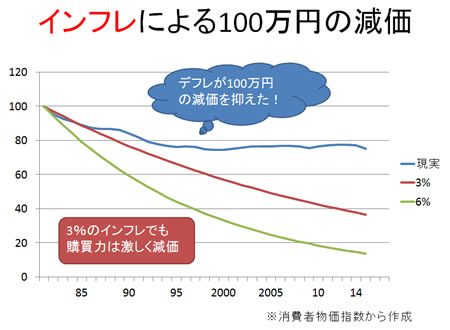

こうした金融市場の海賊が、どのぐらい悪影響を与えるか試算してみます。まずはインフレの影響です。一番上のブルーの線は、現実の消費者物価で割ったものですが、1980年に100万円持っていた場合、80年代はやや消費者物価が上がっていたので100万円は減価します。しかしその後はほぼ横ばいだったので、80万円程度でキープされています。つまり、もし家にタンス預金をしていればその購買力は30年たってもまだ80万円程度あるということなのです。

一方、もし3%のインフレが続き、消費者物価が上がっていたと仮定すると、100万円あった資金の購買力は40万円程度、半分以下に下がってしまうのです。さらに仮に6%の消費者物価の上昇が続いていたとすると、その価値は20万円以下になっているのです。100万円を何もしないで持っていた場合、これほどまでに価値が下がってしまうということで、資産運用においてインフレは本当に怖いものなのです。 ここ20年程はデフレが続き資産の目減りがなかったので、今の高齢者の皆さんは稼いだお金を何もしなくても、ずっと価値を保つことができたのです。このことは日本で投資に対する取り組みが遅れてきた1つの理由かもしれません。 次に税金です。税金は払わなくてはならないものですが、無視するには大き過ぎます。税制には様々なパターンがありますが、一般的には株式、投信の配当やキャピタルゲインに対して20%の税金と復興税などが取られます。債券に関してもクーポンの20%が税金として取られます。100万円の利益があれば20万円は税金になるのです。毎年5%の収益があったとすると、実際のリターンは税引き後には4%程度になってしまいます。インフレも大きく影響しますが税金もかなり大きなコストになるのです。 そして、手数料です。手数料は種類がたくさんあり、投資信託などを持っている場合にはその説明書などを詳しく見てもらいたいと思います。委託手数料、販売手数料、受託手数料など様々な種類の手数料があります。これらをすべて入れるとかなり大きくなり、仮に5%の収益が毎年あったとしても、手数料1%であれば控除後は4%になってしまいます。 こうしたことをよく頭に入れて投資の敵を認識しておく必要があります。1つの例として、仮にポートフォリオを作って運用し、4%の利益が上がったとします。80年から34年かけて4%で運用すれば、ほぼ2倍になります。しかし運用せずに持ち続け、インフレ3%が続いたとしたら、資産は半分に減ってしまいます。税金や手数料の影響によっても成果は随分と目減りします。全てが重なったとすると、一段と落ち込んでしまうのは明らかです。 インフレは自分でコントロールできませんが、税金はあまり払わなくて済むように回転数を下げたり、手数料はあまりかからない商品を選んだりと工夫することが可能です。そこに力を注ぐことが非常に重要なのです。

ビジネス・ブレークスルー大学 資産形成力養成講座 講師 金融経済アナリスト 前クレディ・スイス証券副会長

田口 美一

資産形成力養成講座 基本コース内、追加コンテンツとして撮影中の「アセット・アロケーション・トレーニング」より一部をご紹介します。

その他の記事を読む

資産形成力養成講座 加藤

「資産運用を日本の国技に!」 大前研一学長の掛け声のもと、2006年にスタートした資産形成力養成講座。NISAスタート、401k導入企業増加、デフレ脱却に向けた日本経済などを背景に、銀行預金ではない金融資産で運用する方向に関心が向かう今、資産運用の考え方、実践を学ぶ講座で基礎からしっかりと学びませんか? 「自ら考え、自ら行動を起こし、資産を形成すること」 私たちは教育という観点からサポートしてまいります。 ▼ 【セミナー】6/28大阪、7/9、7/13東京、7/26名古屋にて人気講師セミナー開催! ▼ 【無料登録】5日間で資産運用を取り巻く環境をメールで学ぶ! ▼ 【無料説明会】東京、大阪、名古屋にて少人数開催!書籍プレゼント! 資産形成力養成講座では、Facebookページでも金融にまつわる最新ニュースなどご紹介しております。ぜひこちらもチェックしてください。 長期デフレを経験した日本。デフレに慣れ、インフレの想像がつきにくい方も多いかもしれません。しかし確実に、デフレ脱却に向けて動き出しています。インフレとはモノの価値が上昇する世の中。私たちはそうした物価上昇以上に持っている資産を高めていかないと生活力(購買力)を落としてしまうことになります。 金融機関など他人任せにするのではなく自ら設計することで、手数料などを考えると2%程度の利回りの差になることも多々あります。毎年2%の差は、例えば500万円運用している人にとって、10年で100万円以上の差になって現れます。自ら学ぶことが重要なのが資産運用ですし、欧米では学校教育にも組み込まれているところも多いです。みなさんも、世界のお金の流れを学び、リターンを実現できる資産形成力を高めておく時期ではないでしょうか? それでは、次回のグローバルマネー・ジャーナルもお楽しみに!

グローバル・マネー・ジャーナル 【金融市場の海賊にどう対応するか!?(田口美一)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル 金融市場の海賊にどう対応するか!?(田口美一)

大前研一の株式・資産形成オンライン通信制講座の資産形成力養成講座とは

資産形成力養成講座とは。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル