第366回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【11月25日(火)15時まで! 基本コース他12月スタート受講生募集中!】

「資産運用を日本の国技に!」「世界最適運用で世界標準の5%~10%の利回りを目指せ!」大前研一学長の掛け声のもと、2006年にスタートした資産形成力養成講座。 アベノミクスによる円安・株高を背景に、銀行預金ではない金融資産で運用する方向に関心が向かう今、資産運用の考え方、実践を学ぶ講座で基礎からしっかりと学びませんか? 「自ら考え、自ら行動を起こし、自らの手で資産を形成すること」 資産運用への第一歩をサポートしてまいります。 ▼ 【無料メールセミナー】グラフで分かる日本経済! 登録無料! ▼ 【ガイダンス】11/13(木)、17(月)東京麹町 書籍プレゼント付!

詳しくはこちら

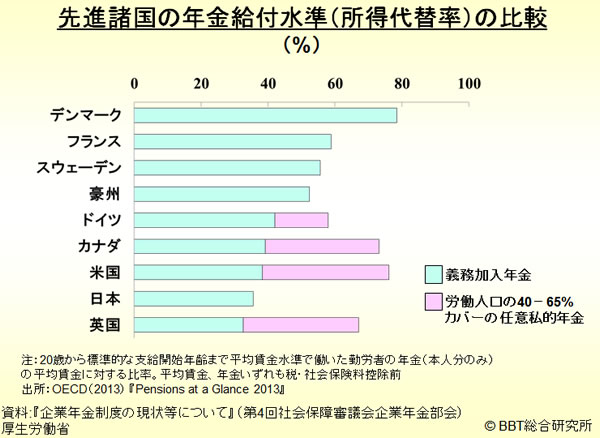

厚生労働省は14日、運用成績によって将来受け取る年金額が変わる、確定拠出年金(日本版401k)の見直しに着手しました。公的年金の目減りが避けられない中、老後の備えを厚くし、企業年金制度の加入者を増やしたい考えです。一方、約130兆円の公的年金を保有するGPIF(年金積立金管理運用独立行政法人)は17日、国内株式での運用比率の目安を12%から20%台半ばへと、大幅に引き上げる方向で調整に入りました。低収益の国債中心の運用を改め、年金給付の原資を増やす狙いです。 GPIFに関しては、プライスキーピングオペレーション=PKOとも言われ、結局日本の株価を支えるにはこれしかないと、塩崎氏が一生懸命になって運用比率の変更をやっています。今の国債中心の運用では、国債が暴落したときには目も当てられず、安全だから国債を買うと言っていますが、その国債が安全でない領域に入ってきているので、こうした変更は仕方がないことだと思います。 また、日本の確定拠出年金は現在7兆円ほど溜まってきています。一方、アメリカの場合は約450兆円もあります。先進諸国の年金給付水準として、生涯に稼いだ所得の平均に対して、どの程度の割合が年金として支払われるかを比較してみます。生涯平均金額を100とすると、大体の国で50から60の割合が給付されています。デンマークなどは80に上ります。アメリカなどでも、401k以外の私的なものを含めると70を超えています。しかし日本だけは30ほどに留まり、含められる私的な部分もほとんどないという状況です。したがって日本人はもう少し危機感を持つべきなのです。

日本の場合は貯蓄という形で蓄えていて、年金という形にしていません。日本も一時、「一時払い養老」というものがあり、年金と同様に定年後に月次で支払われるというシステムがありました。しかしいつの間にかこれも下火になってしまいました。定年退職後そんなにお金は必要ないと言うかもしれませんが、やはり生涯平均給料の6割から7割が欲しいと言うのが人情です。しかし、それに対して日本では全く手当ができていない状況なのです。 しかも、年金は利回り4%以上で想定しなければいけないという機械的な仕掛けになっています。現状はそれを稼ぐことができていますが、長期で見ると稼げていない時期も多くあったので、その影響も大きいと言えます。トータルでどの程度の年金を準備するのかという標準も含め、国に任せて安心なわけではなく、国は私的な年金制度にも大いに取り組みましょうとメッセージを変えていくべきなのです。国がなんとかするから任せてください、というのが通用する時代ではなくなってきているのです。

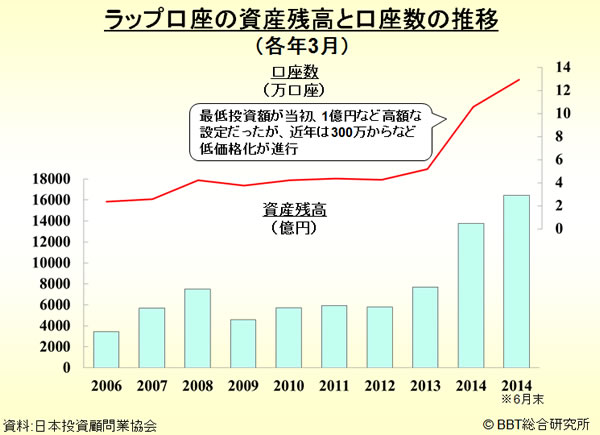

日経新聞が13日報じたところによると、富裕層などの個人がまとまった資金の運用を金融機関にまかせる、「ラップ口座」の残高が、2014年9月末で2兆円を超えたことがわかりました。これは、前年同月比2倍、3月末に比べて6割強増加したもので、脱デフレへの期待が広がる中長期の資産づくりを目指す金融商品の1つとして、関心を集めていると見られます。

かつてラップ口座は、一任勘定のようなものとして規制されていました。日本の場合には株を売る時も買う時も本人の承認を得なければならず、証券会社が勝手に行ってはいけないとされてきました。ラップ口座は全体を包んで任せるというものなので、任せるに値する人がやってくれないといけないわけですが、そういう証券会社は非常に少ないのが現状です。彼らは買いを推奨するものの、売るタイミングを逃しがちで、これまでもやけどを負わされた人が多くいます。 ラップ口座は当初、最低1億円などと設定されてきましたが、最近では300万円から口座が作れるようになってきています。その後の運用はお任せとなり、リターンの良いラップ口座を提供しているところに資金が集中していく状況です。それにより今度は大きくなりすぎたため、リターンが稼ぎにくくなってくるという悪循環も起きてきています。 アメリカなどでは運用を全て任せるケースがよくありますが、日本の場合はそれによって事故が多く起きたので、一任勘定を規制する時代もありました。今は徐々にその状況が変わりつつある中、リターンを上げる必要もあり、ラップ口座のようなものが改めて見直されてきているのです。

東京株式市場で、投資尺度のPBR=株価純資産倍率が、1倍割れとなる銘柄が増加し、17日には東証1部の5割を占めたことがわかりました。世界的な株価急落で投資家心理が弱気に傾き、 理論上の解散価値とされる1倍割れとなっても買われない状況です。 日本の場合、時価総額が帳簿に出ている資産の額よりも低い、1倍割れの会社が半分に上っているわけです。何なら買って解体すればよい状況で、逮捕された村上世彰氏が元気だったらそうしたことをやっただろうと思われます。 対内証券投資の状況を見ると、ここ2週間ほどは外国人投資家の売り越しが続き、日本株は株価も上がらなくなっています。NY市場に対する懸念もあるほか、世界的に見てもいい材料が少ないのが原因です。エボラ出血熱の影響やイスラム国などといったわけのわからない不安要素が多くあり、それいけドンドンと言う状況ではないのです。アメリカの企業業績は総じて悪くないものの、株式市場にとってはそれだけでは力不足という状況になっています。

ビジネス・ブレークスルー大学 資産形成力養成講座 学長

大前 研一

10月19日撮影のコンテンツを一部抜粋してご紹介しております。

その他の記事を読む

資産形成力養成講座 加藤

資産運用はインフレ経済下で特に重要になります。デフレ下では資産運用をしなくてもモノの価値が下がっていきますが、インフレ下ではモノの価格上昇を超える運用をしなければならないからです。資産運用は、株式・債券・為替・コモディティ・不動産など多岐に渡りますので、総合的な理解や考え方が求められます。世界標準の資産運用を学び、第一歩を踏み出してください! ▼ 【無料メールセミナー】グラフで分かる日本経済! 登録無料! ▼ 【ガイダンス】11/13(木)、17(月)東京麹町 書籍プレゼント付! 資産形成力養成講座では、Facebookページでも金融にまつわる最新ニュースなどご紹介しております。ぜひこちらもチェックしてください。 長期デフレを経験した日本。デフレに慣れ、インフレの想像がつきにくい方も多いかもしれません。しかし確実に、デフレ脱却に向けて動き出しています。インフレとはモノの価値が上昇する世の中。私たちはそうした物価上昇以上に持っている資産を高めていかないと生活力(購買力)を落としてしまうことになります。 金融機関など他人任せにするのではなく自ら設計することで、手数料などを考えると2%程度の利回りの差になることも多々あります。毎年2%の差は、例えば500万円運用している人にとって、10年で100万円以上の差になって現れます。欧米では学校教育で「お金」について学ぶ機会がありますが、日本ではほとんどありません。みなさんも、世界のお金の流れを学び、リターンを実現できる資産形成力を高めませんか? それでは、次回のグローバルマネー・ジャーナルもお楽しみに!

グローバル・マネー・ジャーナル 【GPIF国内株での運用比率引き上げ(大前研一)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル GPIF国内株での運用比率引き上げ(大前研一)

大前研一の株式・資産形成オンライン通信制講座の資産形成力養成講座とは

資産形成力養成講座とは。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル