第373回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【12月18日(木)15時まで! 基本コース他7講座、キャンペーン実施中!】

「資産運用を日本の国技に!」「世界最適運用で世界標準の5%~10%の利回りを目指せ!」大前研一学長の掛け声のもと、2006年にスタートした資産形成力養成講座。 アベノミクスによる円安・株高を背景に、銀行預金ではない金融資産で運用する方向に関心が向かう今、資産運用の考え方、実践を学ぶ講座で基礎からしっかりと学びませんか? 「自ら考え、自ら行動を起こし、自らの手で資産を形成すること」 資産運用への第一歩をサポートしてまいります。 ▼ 【キャンペーン】12月18日(木)15時まで 講座10%OFF他特典付き! ▼ 【人気の不動産】3か月に1度の実践講座募集!演習充実で一歩を踏み出す! ▼ 【セミナー】2015年1月17日(土) 人気の東京・秋葉原セミナー! ▼ 【講座説明会】12/18(木) 東京麹町 書籍プレゼント付!

詳しくはこちら

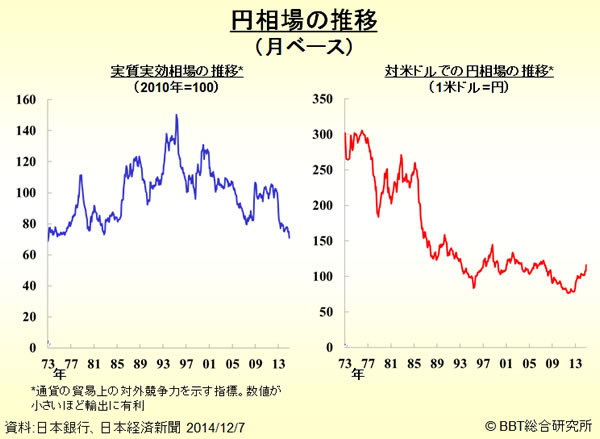

日経新聞は7日、来週の日経平均株価は7年4カ月ぶりに1万8000円台を回復し、上値を試す展開になると予測する記事を掲載しました。11月のアメリカ雇用統計が市場予想を上回ったことや、7-9月期のGDP改定値の上方修正が予想されることなどが買い材料になりそうだとしています。 NYダウも1万8000ドル近辺で、日経平均の方が先に1万8000台に乗せるかもしれないとされています。しかしこれが危機の前兆なのです。株価が高くなる理由は何もないのです。輸出関連企業がそれほど多いわけではなく、むしろ円安がここまでくるとマイナスになる企業も多く、企業倒産も史上最高に増えています。株が上がってくる理由など見当たりません。 今上がっている株を見ると、日経225や、年金ファンドのGPIFが買うために資本収益率が高い企業を中心に新しく設定された日経400といった指数が買われてきています。何千社とある日本の株全体が買われているわけではなく、インデックスに関係しているところだけを集中的に買っているのです。つまりマーケットが作られているわけです。したがってインデックス採用銘柄のみに資金が入り、指数がどんと上昇する一方で、上がっていない株がたくさんあるわけです。個別銘柄にはほとんど意味はなく、官製相場になってしまっているのです。 ですから、今回の指数の上昇は意味がなく、企業収益がそれほど改善しているわけでもないのです。安心感などと理由がつけられていますが、実は大量の資金が指数採用の数少ない銘柄に向かい、指数にリンクした株だけが買われていく状況なのです。しかも公的資金がかなりそこには入ってきています。実態経済と株価との間に大きな差が出てきているのが今の状況なのです。 この状況では株にはちょっと手が出せません。外国の資金は逃げ足が速く、さっと引いて行きますが、その時に個人投資家が入ってきてやられてしまうというのがいつものパターンです。今のインデックス買いの仕掛けを知ると、年金ファンドを使ったこのようなやり方はあまりにもひどいのではないかと思います。 5日のニューヨーク市場で、円相場が一時1ドル121円69銭まで下落し、2007年7月以来7年4ヶ月ぶりの円安水準を記録しました。日銀が10月末に追加金融緩和に踏み切って以降、10円強の円安が進んだ形で、貿易相手国通貨に対する円の総合的な価値を示す実質実効為替相場は、1973年1月以来、約42年ぶりの弱さになっています。これはかなり深刻な問題です。実質実効相場の推移をみると、非常に弱くなっていることがわかります。日本の為替が最も強かったのは、不況に入って数年経過した95、96年頃で、それ以降価値は下がり続けています。

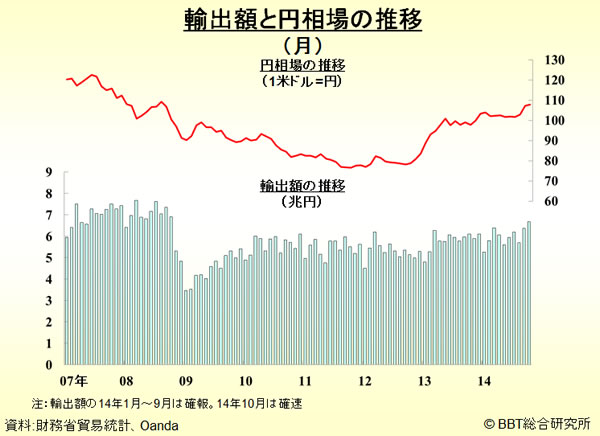

一方、対米ドルでの円相場の推移は乱高下を繰り返しているような印象ですが、古くは1ドル360円からスタートしています。そこから長い時間をかけて今の水準に来ているのです。歴史的に見ると過去20年ほどの平均値に戻ってきているところです。 また、輸出額と円相場を比較すると、何の関係もないことがわかります。円安になると輸出をしやすくなり輸出額が増えると言われていますが、為替とは関係が無く、何も増えてきてはいません。日本企業は為替によって輸出を増やしたり減らしたりすることはないのです。しかも円で見たときの輸出が増えてないということは、ドルに換算した時は減っているということです。悲しい現実で、同じ物を売っても、もらえる金額が減っているということなのです。

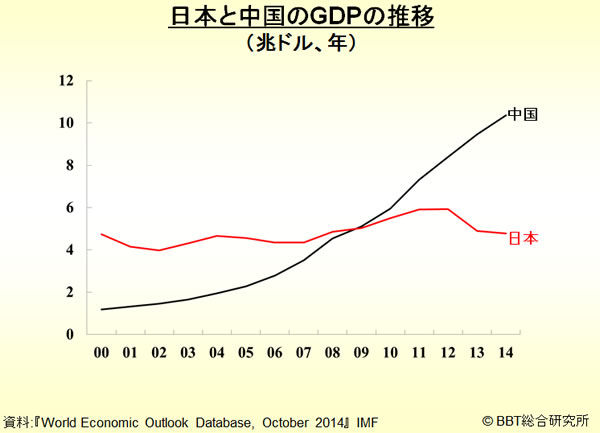

次に、中国と日本のGDPを比較してみます。ドルベースで見ると2009年にクロスし、2012年頃までは日本がついていっているような動きでしたが、ここにきて円安が進んだことで、倍の違いになりました。あっという間に2倍に差が開いてしまったのです。中国元は依然として少しずつ強くなってきているので、それぞれのGDPを世界の視点からドルで見たら、日本は中国の半分になっているのです。またドルベースで見ると、日本のGDPはドイツにもかなり急速に近付かれています。

こうした点を考えると日本にとっては何もいいことがないのに、安倍総理だけが喜んでいるのが円安です。黒田日銀総裁はさすがに専門家なので、まずい状況だと認識しています。安倍黒バズーカ最後の一弾について、黒田総裁は打つ必要がなかったと思っているに違いありません。

米ムーディーズは1日、日本国債の格付けをAa3からA1に1段階引き下げたと発表しました。安倍政権の消費再増税の先送りなどを受けて、2020年度の財政健全化目標達成の不確実性が高まったことなどが要因としています。またムーディーズは2日、三菱東京UFJ銀行や三井住友銀行など邦銀5行と、日本生命保険など生保2社の格付けを、1段階引き下げたと発表しました。日本国債を大量に保有する金融機関にも影響が出たかたちです。これもかなりシリアスな問題です。今回の引き下げでボツワナやスロバキアなどと同じ格付けとなり、韓国よりも下に落ちたことにあります。 日銀がいかに激しく国債を買い込んでいるか、日本国債保有残高を比較してみます。日銀に売っている国内銀行は持ち玉を減らしています。一方、保険は売却に応じていないということで、保有額をじりじりと上げてきています。今は日銀の保有残高が最も多くなってはいますが、保険は160兆から170兆円、国内銀行も100兆円以上持っているので、日本国債の格付けが下がれば、こうした金融機関の格付けも下げられてしまうという状況になっています。 日本が財政健全化目標を達成するためにはもちろん増税しかありません。しかし消費税に換算して20%ぐらいにならないと達成できないので、消費税を10%にしてみたところで、2020年のプライマリーバランス均衡は無理なのです。歳出については社会福祉や国債関連の費用がどうしても出て行ってしまい、この部分は減らせません。 学校の教員の数を減らしたり、道路工事を減らしたりして対策ができるのは全体の40%台に過ぎません。半分以上は減らせない部分なので、100兆円の予算を組んでいますがそのうちの50兆円は全くいじれないのです。歳入が50兆円以下で、歳出が100兆円、つまり50兆円分を何とかしなければならないわけですが、消費税を2%上乗せしてもせいぜい5兆円なのです。それさえも先送りするようなだらしない政治家たち、官僚たちの下では、まず達成は無理だと言えます。方法は全くないのが実態なのです。

財務省がこのほどまとめた統計によると、株式の売却益に課税しないニュージーランドや香港など4つの国と地域の昨年の日本人永住者数が、1996年に比べて2.6倍に増加したことがわかりました。富裕層が節税のため永住権を得て移り住んでいるケースが多いということで、ヨーロッパ諸国で深刻化する富裕層の国外流出が、日本でも進んでいる現状が浮き彫りになっています。 日本では株売却益への課税はキャピタルゲインに対して20%ですが、実質的には10%とされていたのが再び20%になりました。こうしたことを嫌がる富裕層がいるのです。そこで日本は、株売却益に非課税の国々に行くならばその瞬間のキャピタルゲインに対して、所得税として課税しようとしています。逃げるような人たちは100億円以上の資産を持っているので、キャピタルゲイン税として2割の課税の方がはるかに得で、所得税となると50億円以上支払うことになるので、海外移住者はなくなると思われます。 問題は既に出て行ってしまった人たちで、この人たちは得をしたということになるのかどうかです。アメリカの場合は、海外に住んでいる米国籍を持つ人たちには、米国側から課税することを検討しています。しかし日本の場合にもそれができるのかは疑問です。 ただ、私はこうしたことのために他の場所に住まなければならないというのは非常に良くないことで、基本的には富裕層から資産課税という形でしっかり税金を取るべきだと思います。相続の際にも、相続した人から同様に資産課税を取るべきだと思います。日本のような成熟国は、キャピタルゲイン課税などではなく、資産課税を強化しないとだめだと主張してきましたが、財務省でもようやくその点に合意する人が出てきています。しかし、消費税一本できた日本なので、そうした議論が進むのはまだまだ遥か先だと言えます。

ビジネス・ブレークスルー大学 資産形成力養成講座 学長

大前 研一

12月7日撮影のコンテンツを一部抜粋してご紹介しております。

その他の記事を読む

資産形成力養成講座 加藤

資産運用はインフレ経済下で特に重要になります。デフレ下では資産運用をしなくてもモノの価値が下がっていきますが、インフレ下ではモノの価格上昇を超える運用をしなければならないからです。資産運用は、株式・債券・為替・コモディティ・不動産など多岐に渡りますので、総合的な理解や考え方が求められます。世界標準の資産運用を学び、第一歩を踏み出してください! ▼ 【キャンペーン】12月18日(木)15時まで 講座10%OFF他特典付き! ▼ 【人気の不動産】3か月に1度の実践講座募集!演習充実で一歩を踏み出す! ▼ 【セミナー】2015年1月17日(土) 人気の東京・秋葉原セミナー! ▼ 【講座説明会】12/18(木) 東京麹町 書籍プレゼント付! 資産形成力養成講座では、Facebookページでも金融にまつわる最新ニュースなどご紹介しております。ぜひこちらもチェックしてください。 長期デフレを経験した日本。デフレに慣れ、インフレの想像がつきにくい方も多いかもしれません。しかし確実に、デフレ脱却に向けて動き出しています。インフレとはモノの価値が上昇する世の中。私たちはそうした物価上昇以上に持っている資産を高めていかないと生活力(購買力)を落としてしまうことになります。 金融機関など他人任せにするのではなく自ら設計することで、手数料などを考えると2%程度の利回りの差になることも多々あります。毎年2%の差は、例えば500万円運用している人にとって、10年で100万円以上の差になって現れます。欧米では学校教育で「お金」について学ぶ機会がありますが、日本ではほとんどありません。みなさんも、世界のお金の流れを学び、リターンを実現できる資産形成力を高めませんか? それでは、次回のグローバルマネー・ジャーナルもお楽しみに!

グローバル・マネー・ジャーナル 【実質実効為替相場 約42年ぶりの円安(大前研一)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル 実質実効為替相場 約42年ぶりの円安(大前研一)

大前研一の株式・資産形成オンライン通信制講座の資産形成力養成講座とは

資産形成力養成講座とは。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル