|

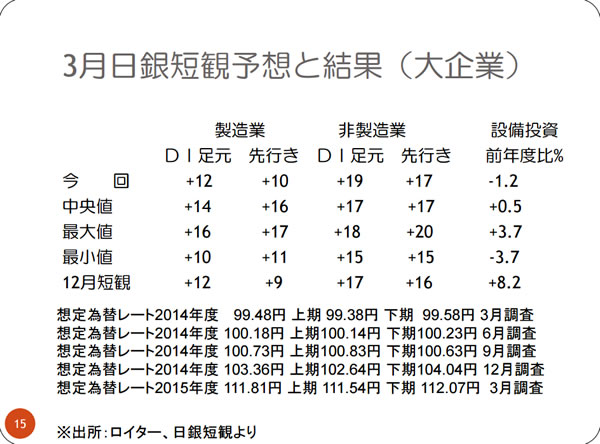

もう一つの懸念材料は設備投資です。前年度比-1.2%と見込んでいて、景況感の先行き低下傾向と合わせて警戒しておいたほうが良いでしょう。

さらに、想定為替レートを見ると、1年前は99円台でしたが、今回の調査では111円台ということで、12円ほど円安方向に見直しています。実際の現在のレートが119円から120円なので、実勢レートよりも非常に低く、業績の上方修正の余地があるのではないかという見方が出てくると思います。しかし業績を見ていると、想定為替レートを円安方向に見直す会社は少ないのが現状です。また、内需が振るわない中、一昨年、去年は新興国に買収などで進出し業績をカバーしようという動きが盛んでしたが、こうしたところが特損や減損処理を行っているケースが多く見られています。

これらのことから見ると、想定為替レートを敢えて実際ほど円安にせず、業績にとって悪い事実を円安の効果で補おうとしているとも考えられます。つまり、実際とのレートの差をへそくりとして、業績のマイナスをカバーしようとしているケースもあるのです。円安により業績上方修正が期待されますが、必ずしも想定より円安となった効果が業績の数字に現れるとは限らないことも想定しておいたほうが良いでしょう。例えば、新日鐵はブラジルで買収した企業の減損処理をしています。また、豊田紡織はブラジルやアフリカで特別損失を計上し赤字に転落しています。ほかに商社など、資源価格の下落で業績が悪化しているところもあります。

企業が想定レートを今も実際ほど円安に設定しないことも見ると、今期もそうした損失が計上されるように思えます。このレートは四半期ごとに変化するので、これがさらに切り下がり、業績の上方修正も出てくるようになるかどうか、注目してみておいて欲しいと思います。

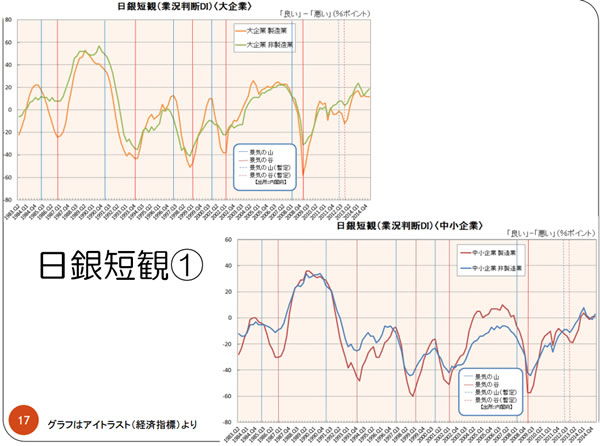

一方、中小企業の短観を見ると、製造業は前回の+4から+1に悪化、先行きも予想に反して±0となりました。そして、大企業と同様に、非製造業は前回から改善となっています。円安で業績に期待できるとして輸出関連株の押し目を拾う人もいるでしょうが、実際には非製造業、つまりサービスなどの内需関連の景況感の方がよいのです。

個別株を見る場合も内需関連を選ぶほうが良いのかもしれません。その背景にあるのはインバウンド消費です。日本への外国人旅行者による消費が増えているのです。去年訪日した外国客が国内に落としたお金の総額は約2兆円で、日本企業の配当金の5分の1強に相当します。こうした動きによって内需関連の景況感がよくなってきていると言えるのです。

|