|

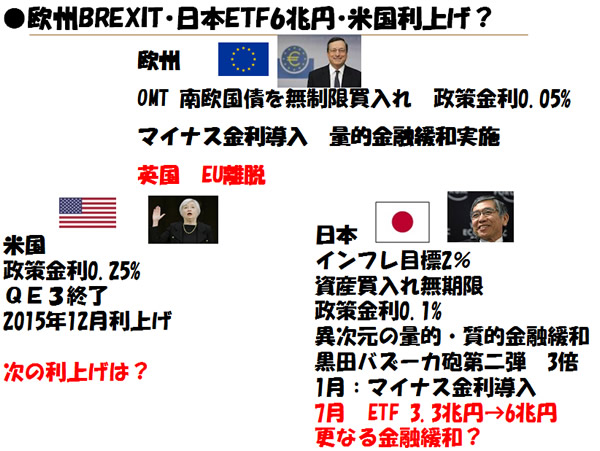

一方、アメリカに関しては去年12月に利上げをし、次の利上げがどこで行われるのかと言われ続けていますが、まだ利上げには至っていません。ただ、足元では2ヶ月にわたりアメリカの雇用統計は非常に良く、利上げに向けた経済環境が整ってきた可能性があります。ジャクソンホールでのFRBイエレン議長の講演や、フィッシャー副議長の発言などでも利上げの可能性が示されています。中でもフィッシャー副議長は、年内3回のFOMCの内、2回で利上げを行うかもしれないと言い始めているので、少なくとも年内1回は利上げをするだろうと思われます。

その1回は9月か12月か正直まだわかりませんが、これについては今週末のアメリカ雇用統計が鍵になるでしょう。内容が今回もよければ、9月利上げの可能性がかなり高まってくると言えます。逆に内容が悪ければ、さすがに9月利上げの説は一旦遠のき、年内の12月という形になると思います。

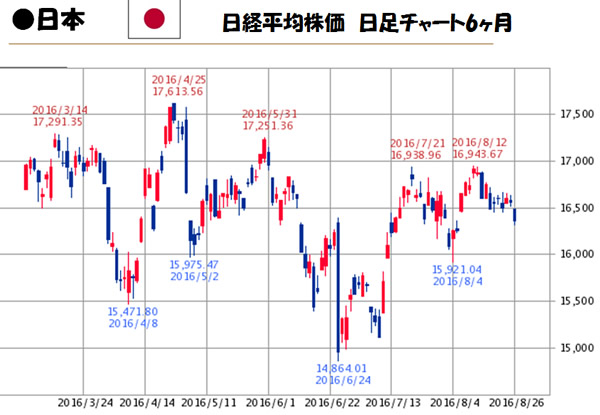

そして日本に関しては、7月の金融政策決定会合において、結局追加緩和を行いました。ただしそこまで大きな緩和策ではなく、ETF、いわゆる上場投信の買い入れ額を、今までの3.3兆円から6兆円へと増やしました。株を買うのと同じ効果の買い入れをほぼ倍増としたことで、このことが今マーケットを少しゆがめていると言えます。

買い入れについては機械的に買っていて、前場で大きくマイナスであれば、後場大引けにかけて買いが入ってくるのが通例となっています。逆に言うと、前場であまり下がっていなければ買いは入らないとなり買わない日が分かるので、その日は後場から急落するなど、日銀がどのタイミングでいくら買うのかを気にしての展開となっています。ただ、日銀は買う一方なので、最終的にはマーケットから株式を吸い上げていくことになり、マーケットにとってはプラスには違いありません。

今後はさらなる追加緩和が期待されていますが、マイナス金利の深掘りもありそうです。銀行が痛むので難しいとは言われていますが、これ以上何か買うのも難しいと思います。国債を買えば流動性に欠けることになり、株をこれ以上買うのも難しいでしょう。他に大きく買える金融資産もあまりないので、マイナス金利の深掘りが考えられるでしょう。

|