オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は「国内モバイル通信契約数」を取り上げてご紹介いたします。

先日(12月17日)に、総務省から今年度第二四半期(9月末)の「電気通信サービスの契約数及びシェアに関する四半期データ」が公表されました。同データは、携帯電話などの移動系通信や、光回線契約(FTTH)などの固定系通信等の契約状況を四半期ごとに集計して公開しているものです。

この中で、特にモバイル(移動系)通信、中でも格安SIMなどに代表されるMVNOの動きに注目してみたいと思います。

格安SIMに関していうと、今年の春に大手携帯キャリアが格安料金プランを導入してから、格安スマホの競争が激しくなったことが話題となりました。昨年(2020年)秋に菅政権が発足した際に、国内携帯料金の高さに関する問題提起から、携帯料金の見直しなどの動きが起きたことが背景にあります。

その結果、もともとNTTドコモなどの携帯電話会社から通信回線を借り、自社ブランドのサービスとして格安SIMを提供していた、MVNOなどの格安SIM事業者が、料金プランの見直しなどを迫られ、格安スマホの競争が激しくなってきています。

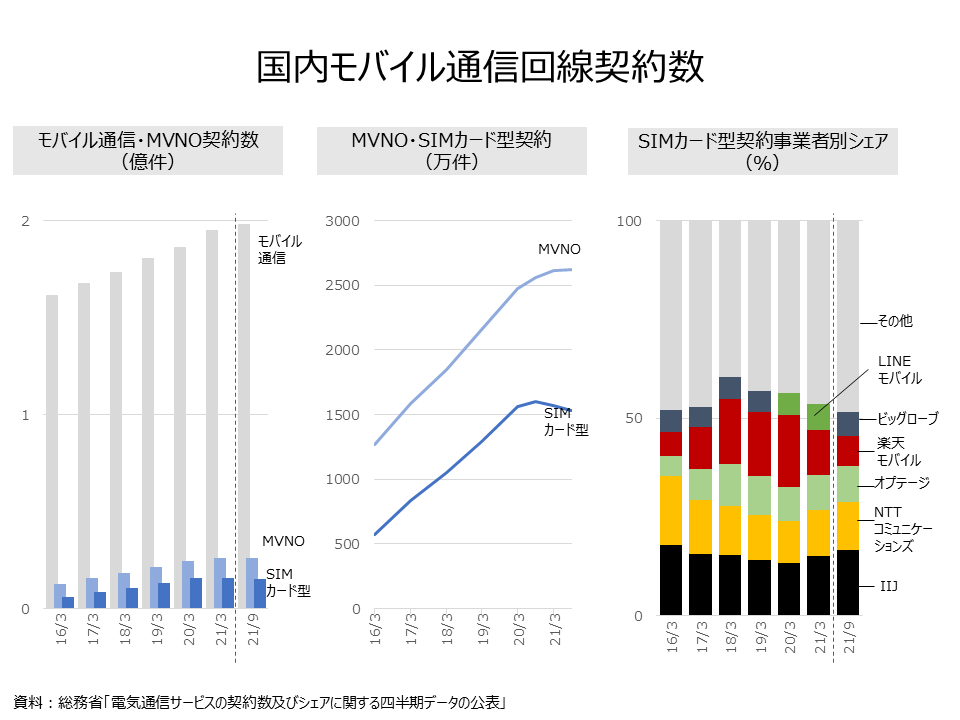

それでは、モバイル通信の契約数はどの位の規模で、MVNOの規模とどのくらいの違いがあり、どのように推移しているのでしょうか。格安SIMは、何らかの影響を受けているのでしょうか。格安SIM事業者のシェアに何か変化はみられるのでしょうか。実際に数字を見て確認したいと思います。

まずモバイル(移動系)通信の契約数の推移を見てみます。2016年3月末時点では、1.6億件でしたが、そこから増加トレンドで直近の2021年9月末時点で1.98億件となっています。モバイル通信契約数が約2億件あるのに対し、MVNOは21年9月末時点で約2600万件、SIMカード型は約1500万件と大きな差があることが分かります。

MVNOとSIMカード型の契約件数の推移をみるとMVNOは、16年3月末は約1270万件でしたが、そこから21年3月末(2610万件)まで増加トレンドとなっています。ですが、直近の21年9月末が2619万件とほぼ横倍となっています。SIMカード型を見ると、16年3月末時点は575万件でしたが、そこから増加トレンドで19年3月は1600万件となっています。以降は減少トレンドに転じ、直近の21年9月末は1531万件となっています。

次に、SIMカード型の事業者別のシェアを見てみます。シェア上位4社はIIJ(IIJmio)、NTTコミュニケーションズ(OCNモバイルONE)、オプテージ(mineo)、楽天モバイルとなっており、その推移を見てみます。上位2社はIIJ、NTTコミュニケーションズですが、16年3月末から20年3月末まで、両社ともシェアを落としています。一方、オプテージ、楽天モバイルは16年3月末から20年3月末にかけてシェアを高めています。

しかし、21年3月には再びIIJとNTTコミュニケーションズの2社がシェア上昇に転じ、反対にオプテージ、楽天モバイルはシェアを落とす方向に向かっています。

ちなみに、シェア5位は、ビッグローブと、LINEモバイルで順位が変わっており、20年3月から21年3月にかけてLINEモバイルが5位に入りましたが、それ以外はビッグローブがシェア5位を獲得しています。

こうしてみると、20年後半からMVNOの契約増加数の鈍化、SIMカード型の契約数が減少に転じていることから、大手キャリアによる携帯電話料金引下げなどの影響があったのではないかと考えられそうです。

また、楽天モバイルも当初はMVNO事業者でしたが、20年4月からMNO(移動通信事業者)として開始したこともあり、以降はMVNOのシェアも低下に転じています。LINEモバイルも一時期シェアを高めていましたが、21年3月で新規受付を停止しています。代わりに、ソフトバンクが格安料金プラン(MVNOではない)として、LINMOが同21年3月にスタートしました。

競争激化によって、モバイル通信料金が安くなること自体は、ユーザーにとっては好ましいことであるとは思います。その一方で、料金プラン、通信サービス提供事業者、通信サービスブランド(料金)が乱立し、どれがお得なのか、分かりにくくなるといったデメリットも出てきます。

サービスが乱立し、料金体系が複雑な場合、分かりやすくしてくれるようなメディアや、助言サービスなどで新たな事業機会が見いだせるかもしれませんね。

公式SNS