検索

今回は「宅配便市場動向」を取り上げてご紹介いたします。

物流の2024年問題が昨年から話題に取り上げられることが多くなっていました。物流2024年問題とは、トラックドライバーの働き方改革で、残業規制などが強化されることによって輸送力が落ちるという問題のことを指しています。働き方改革関連法による時間外労働の上限規制が2024年4月から、トラックドライバーに適用されます。NX総合研究所によると、営業用トラックの輸送力が2024年に14.2%、2030年には34.1%不足する可能性があると推計されています。

コロナ禍以前の2017年頃にも、ヤマト運輸のドライバーへの残業未払い問題を契機として宅配クライシスと話題になっていましたが、再び2024年問題と関連して物流クライシスと話題になることが増えています。

それでは、最近の宅配便の市場動向はどうなっているのでしょうか。特に影響が大きいと考えられるBtoCのEC市場はどうなっているのでしょうか。また宅配便の取扱個数はどのように推移しているのでしょうか。宅配便の再配達が問題となっていましたが、コロナ禍前後でどのような変化が起きているのでしょうか。都市部と地方とで、どのような違いがみられるのでしょうか。

実際に数字や事例を見て確認したいと思います。

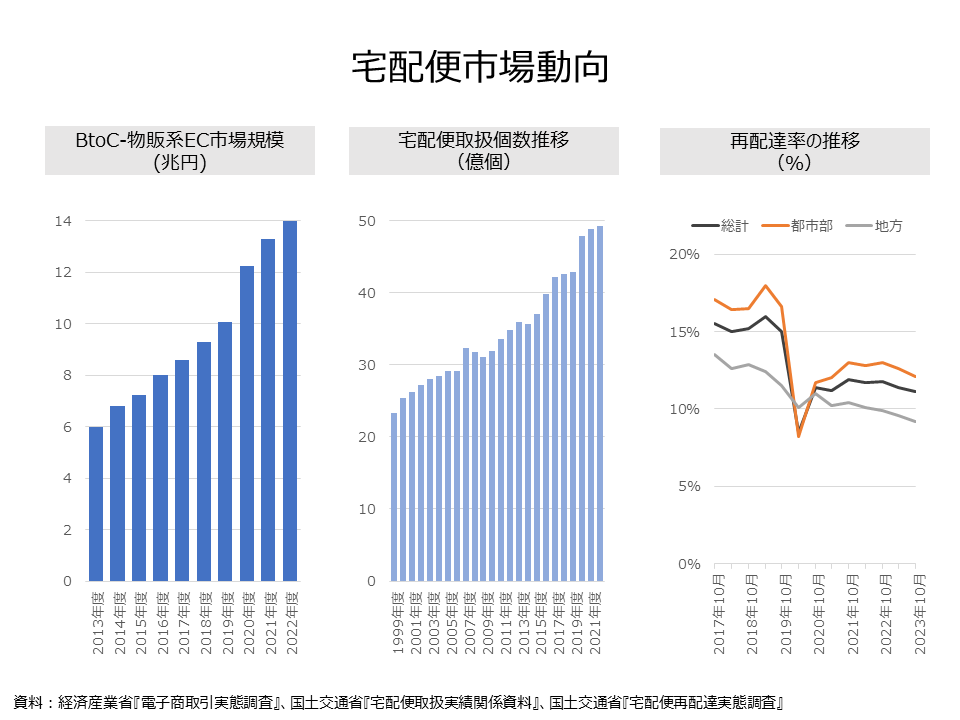

まず、BtoC物販系EC市場規模模の推移(2013-2022年度)を見てみます。

2013年度は約6兆円で、そこから増加トレンドとなっており2019年度には10.9兆円と10兆円を超える規模に達しています。2020年度は、コロナ禍の影響で、巣ごもり消費、ネット通販利用が増えたことによる影響で、12.2兆円と一気に2兆円近くの大きな伸びを示しています。以降は、市場規模の伸びは落ち着いたものの、増加トレンドで推移して多り、2022年度には約14兆円に達しています。

次に、宅配便取扱個数の推移(1999年度~2022年度)を見てみます。

1999年度は23.3億個でしたが以降増加トレンドで2007年度に32.3億個となっています。翌2008年度はリーマンショック等の影響で一時落込み、2009 年度には31.1億個となりますが、以降再び増加トレンドとなります。2017年度(42.1億個)から2019年度(42.9億個)までは、先述の宅配クライシス問題があり、横這い傾向となっています。2020年度(47.8億個)は、新型コロナの影響で一気に伸びています。

次に、再配達率の推移(2017年10月~2023年10月)を見てみます。

都市部の再配達率を見ると、2017年10月は17.1%ですが、以降は一度落ち込んだ後、2019年10月には18%に達しています。2020年4月は、新型コロナの影響もあり、8.2%へと大きく落ち込んいます。以降回復傾向に向いますが、2021年10月で約13%に達していました。

地方と都市部の差を見ると、差が大きいものの、新型コロナの影響を受けた期間は、同じ動きをしていることが分かります。

こうしてみると、BtoC物販系ECと、宅配便取扱個数推移では2020年以降どちらも増加トレンドでとなっていることが分かります。一方、再配達率は、はコロナ禍で、在宅時間帯が長くなっている影響か少ないため、再配達率が低下方向に向かうようになっていることが分かります。

とはいうものの、再配達率が直近でも10%前後で推移しています。今後再配達を減らすための内容についても、テクノロジー活用など、まだまだ物流DXに取組む余地が多そうですね。

公式SNS