オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

講師:中島 真志(麗澤大学経済学部 教授)

ここ数年、ビットコインが一大ブームとなるなど、仮想通貨が脚光を浴びてきました。しかし、これから大きな影響をもたらすのは、仮想通貨よりもそれを支える高度な技術であるブロックチェーン(分散型台帳技術)であると言われています。ブロックチェーンは銀行や証券会社などの主流の金融機関がこれまで手掛けてきた、「金融のメインストリーム」に革命を起こそうとしています。

第2回目の今回はブロックチェーン技術に焦点を当て、ブロックチェーンの革新性や特徴、メリット・デメリットを理解し、インターネット以来の最大の発明だとも言われているブロックチェーンがどのような分野で応用できるのか、それにより各業界へどのようなインパクトを与えるのかを学んでいきます。

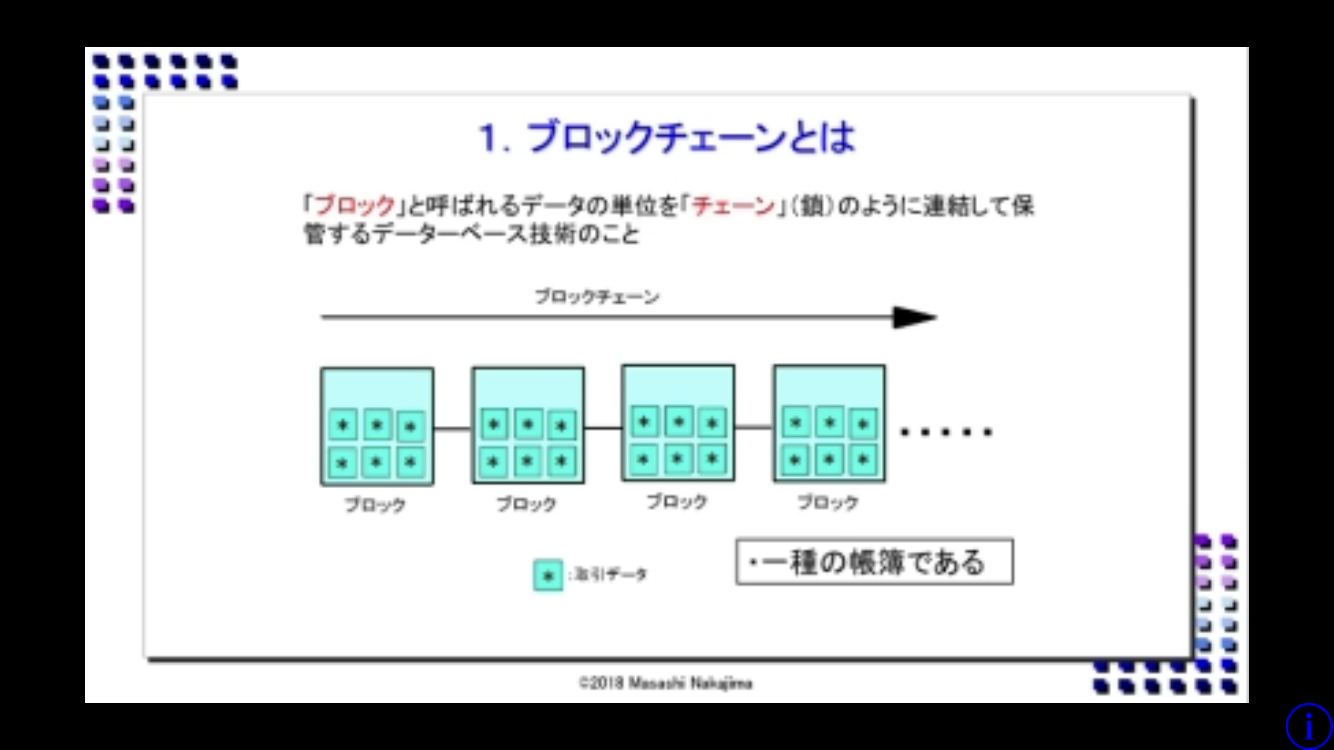

ブロックチェーンというのは、ブロックと呼ばれるデータの単位を、チェーンのように時系列でだんだんつなげていくという技術で、帳簿のようなブロックのデータが時間とともに確定していく、という仕組みです。ブロックチェーンに対しては今非常に期待が高まってきており、インターネット以来の最大の発明だとも言われています。

従来はビットコインという仕組みを作るためにブロックチェーンという技術が使われていましたが、今やこのブロックチェーンは独立した技術として存在しています。そして、課題になっているのはブロックチェーンを何に応用するのかということです。金融分野以外にも土地の登記や資産管理、医療情報など様々なことに使われるようになっており、仮想通貨に使う場合は「ブロックチェーン1.0」、金融分野の場合が「2.0」、非金融分野に使う場合は「3.0」と言われています。

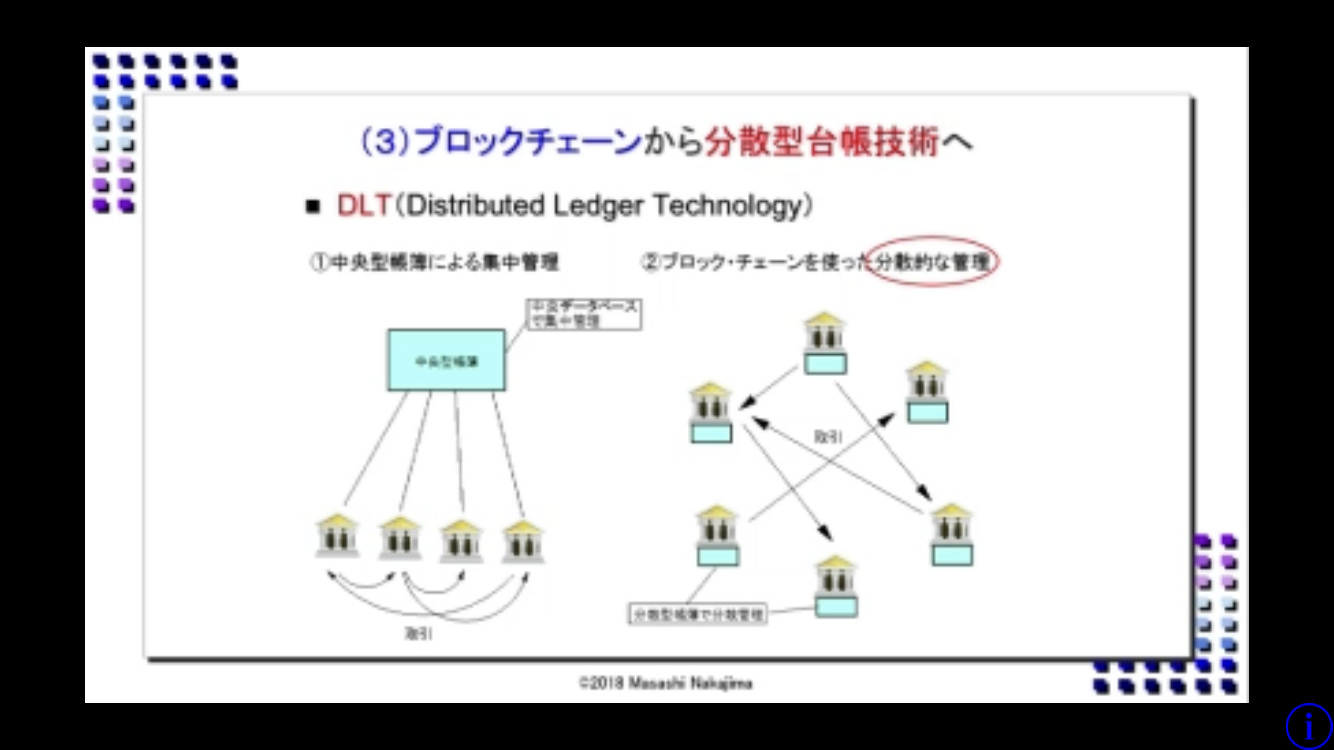

海外では最近ブロックチェーンという言い方よりも、むしろDLTという言い方が一般的になってきています。DLTとはDistributed Ledger Technologyの略で、分散型台帳技術を指します。

従来のシステムは中央型帳簿で、中央にあるコンピューターがデータベースを持ち、取引データを全部この中央の帳簿で一括管理するというのが一般的でした。一方、ブロックチェーンでは分散型の帳簿で取引を管理しており、全員が同じ内容の帳簿を持っています。どこかで取引が行われると、その取引が全員に通知され、全員が同時に帳簿を書き換えていくというイメージです。ネットワーク全体でデータを共有しており、どこにも中央がありません。

また、共有するデータ、情報の種類は何でもいいという特徴があります。そういう意味で応用範囲が非常に注目されています。

このような特徴を持つブロックチェーンのメリットの一つは、不正な取引、改ざんができないということです。過去の取引を改ざんすることが極めて困難になっています。

2つ目はシステムダウンに強いということです。データを分散して管理していますので、ひとつのコンピューターがダウンしてもシステムダウンしづらい仕組みになっています。

3つ目は運用コストが安いということです。バックアップの必要性や、ひとつのコンピューターに巨大な容量を持たなくて良くなるため、コストが従来の約10分の1程度と言われています。

一方、デメリットとしては、スケーラビリティといいますが、1秒間に処理できる取引の件数がまだ十分ではないとされています。ただ日進月歩で改善が進んでいますので、そのうち解決されていくのではないかと言われています。

ブロックチェーンには大きくオープン型とクローズド型という類型があります。オープン型というのは取引の参加者に制限がなく、取引承認やマイニングも自由参加が可能で中央管理者は存在しません。対して、今注目が集まっているのがクローズド型と言い、ネットワークへは特定の範囲の対象者しか参加ができず、全体の枠組みを管理している中央管理者がいるという世界になります。

現在、金融業界で実証実験が行なわれているのはこのクローズド型です。また、クローズド型の場合は、信頼できる者同士のネットワークであるため、原則悪意の攻撃はないと見て、取引の承認は簡便であり、数秒もしくはリアルタイムに決済ができ、ビジネスに向いています。

ブロックチェーンにはいくつか種類があり、ひとつは金融界でよく使われているリナックス財団のHyperledger Fabric(ハイパーレッジャーファブリック)です。オープンソース制度を採用しており、ソースコードを誰でもダウンロードし自由に使えます。

2つ目はR3コンソーシアムのCorda(コルダ)です。金融取引に特化したブロックチェーンで、世界の主要な大手銀行70行以上が参加しており、日本からメガバンク3行も参加しています。非常に参加費が高いですが、金融の主流ブロックチェーンになる可能性があります。

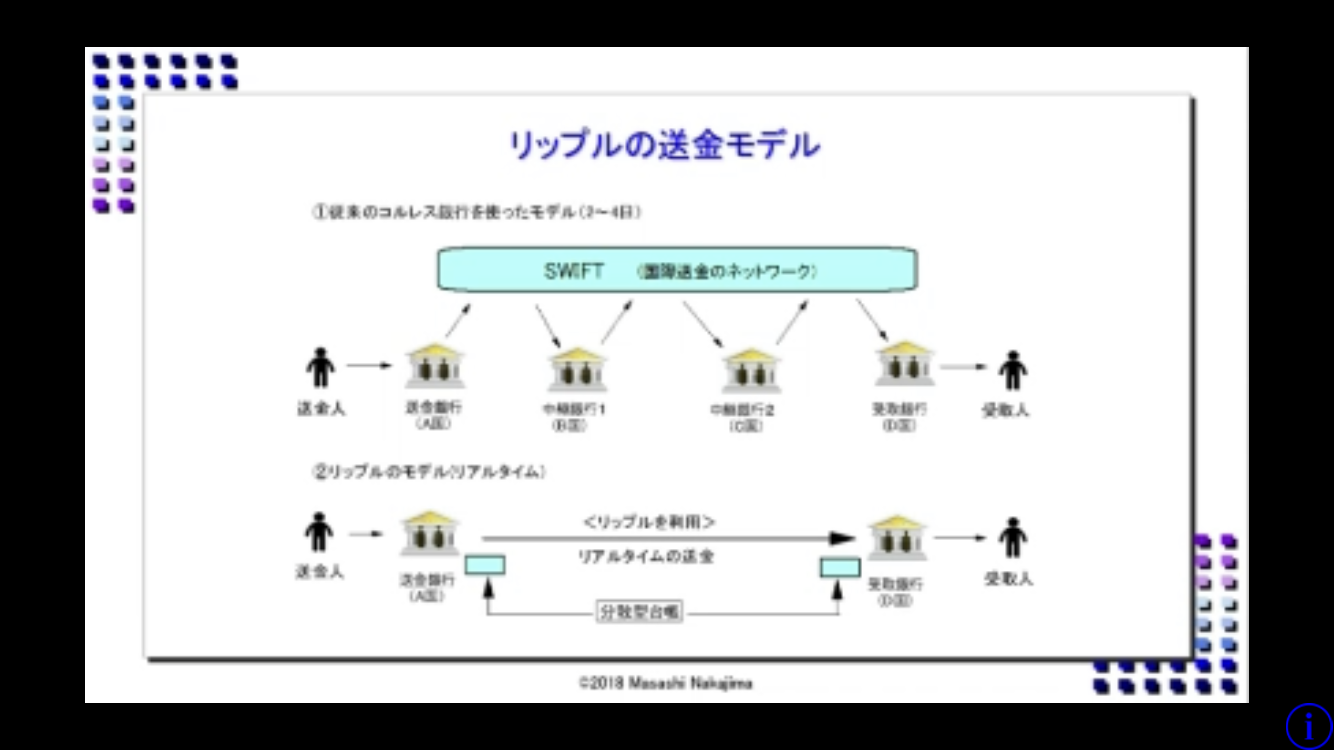

3つ目はリップル社のInterledger Protocol(ILP:インターレジャープロトコル)です。これは非常に高速処理が可能なのが特徴で、国際送金用のブロックチェーンに利用されています。

ブロックチェーンはひとつではないということを覚えておいてください。

有力分野のひとつとして、国際送金があります。従来の国際送金には時間がかかり、手数料が高く、わかりにくいという問題点がありました。送金銀行と受取銀行間でコルレス契約という取引関係がない場合、中継銀行をいくつか挟み、SWIFT(スウィフト)という銀行ネットワークを介し、送金メッセージを送ります。そのため時間がかかり、各銀行もメッセージ伝達に費用がかかるため手数料が発生します。

これを先ほどのDLT(分散型台帳技術)を使って銀行間が直接繋がり情報共有を行うことで、ほぼリアルタイムで送金ができる上に、コストも10分の1程になるのではないかと言われています。スペインの銀行が行った実証実験では、従来4日間かかっていたスペイン-メキシコ間の送金が数秒で着金したそうです。

続いて証券決済という分野があります。日本の証券決済は証券保管振替機構、通称「保振(ホフリ)」が決済機関となっており、証券会社の取引の度にデータが保振に行き、保振のデータベースで管理をする、中央管理型になっています。

これをグーグルコインやアップルコインによって、分散管理された証券会社間で取引をすると、非常に安いコストで効率的に取引ができると期待されています。アメリカのナスダックやオーストラリア証券取引所(ASX)、日本では日本取引所グループ(JPX)など世界各国で実証実験が行われています。

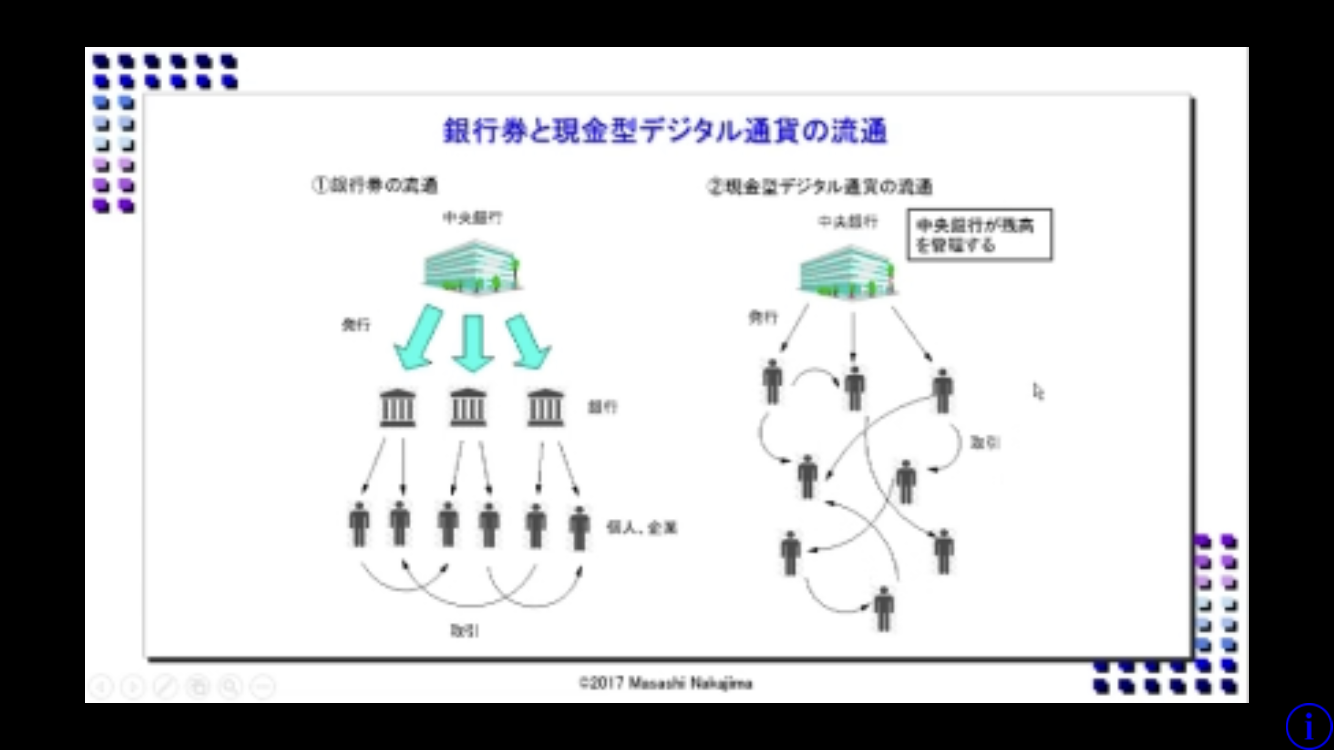

注目すべきは、中央銀行が乗り出してきたということです。中央銀行自身がブロックチェーン技術を利用し、自らデジタル通貨を発行しようとしています。

仮想通貨は公的な裏付けや発行主体がなく、独自の通貨単位であるため交換レートが乱高下するという問題点がありました。これに対し、中央銀行発行のデジタル通貨は公的な裏付けがあり、運営主体は中央銀行が責任を持ち、ドルや円などの通貨単位がそのまま使われますので、現金と一対一の交換比率になり、交換レートか乱高下するという弊害がありません。

世界的にはイギリス、カナダ、スウェーデン、シンガポール、中国、ロシアなどの中央銀行で実証実験が行われており、日銀でも銀行間の資金決済の基礎実験や欧州中央銀行との共同実験を行っています。

中央銀行によるデジタル通貨には2種類あり、ひとつは銀行券を代替するようなかたちで発行される現金型のデジタル通貨です。もうひとつは、中央銀行の当座預金をデジタル通貨で取引する、決済コイン型のデジタル通貨になります。

銀行券については、従来日銀から銀行へ一旦発行し、それをATM等を通じて取引する2段階方式でした。今後、現金型デジタル通貨は、中央銀行が各国民や企業へ直接発行することが可能になり、銀行が中抜きされることによる問題など検討しなくてはならない課題もあります。

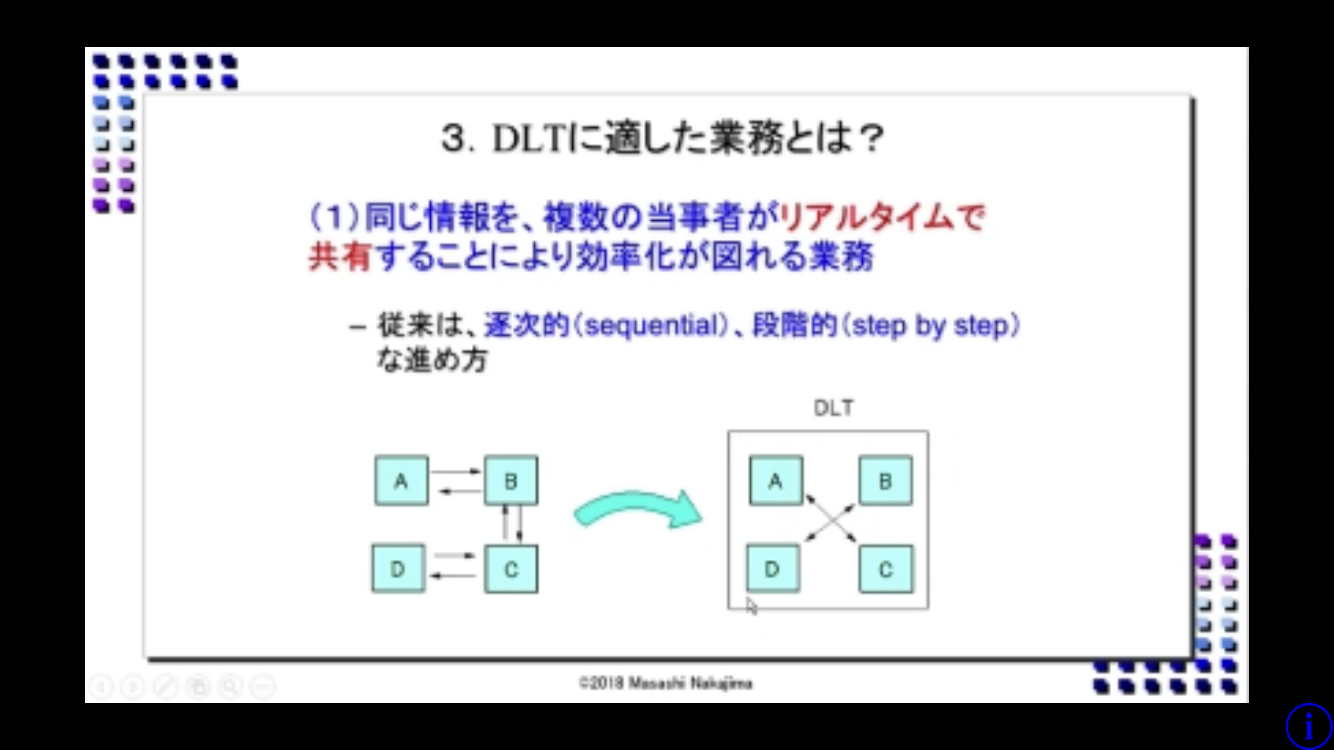

逐次的、段階的作業の効率化がはかれるという点で、ブロックチェーンに適した業務として貿易金融があります。輸出者、輸入者、双方の銀行間で船積み書類やLCと呼ばれる信用状、その他様々な書類が4者間でやりとりされます。この4者がDLTに入れば情報共有もリアルタイムにでき、やりとりの効率化が期待できるとして、世界中で様々なプロジェクトが進行しています。他には、損害保険会社の証券発行業務の時間短縮化などが着目されています。

取引履歴が改ざんされにくく、長期間保存していくという点からトレーサビリティの確保に重要性のある業務も適しているでしょう。エバーレッジャー社のダイヤモンド取引履歴の管理のように、どこの鉱山で採れ、どこの工場でどのように加工されたのか、それをどこで販売し、誰が購入し、誰に転売をしたかという履歴をブロックチェーン上に記録していくことができます。それにより認定書の信憑性や偽造防止効果が期待されています。他には、不動産登記や、食品の流通経路のトレーサビリティ、サプライチェーンマネジメントにも応用ができます。

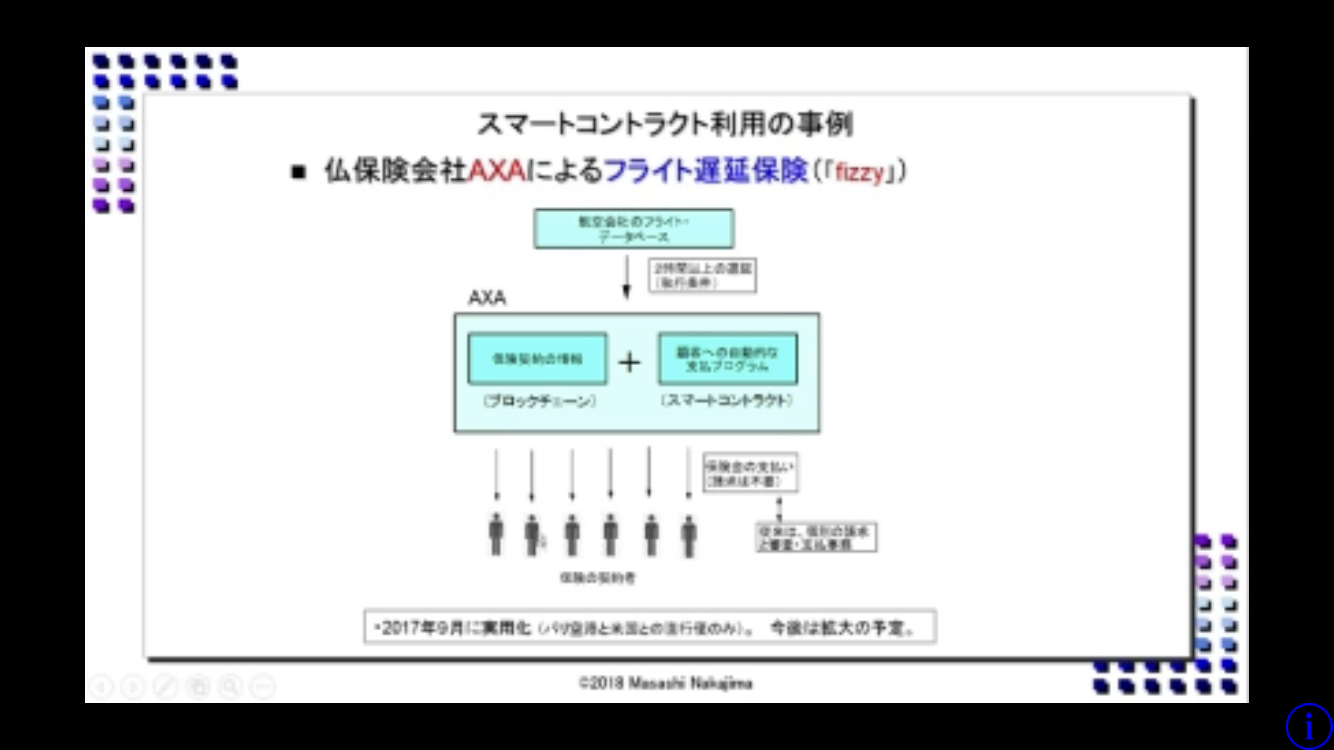

スマートコントラクトとは、プログラム化して自動的に実行できる契約のことで、契約内容の執行条件をあらかじめ設定しておき、その執行条件に合致したイベントが発生すると、契約が自動的に執行されるという仕組みになっています。フランスの保険会社AXAの遅延保険では、航空会社のフライトデータベースと繋げておき、2時間以上の遅延というデータが送られてくると、スマートコントラクトによって遅延費用が自動的に契約者に支払われる仕組みになっています。従来の業務である、契約者からの請求行為や請求に対する調査の手間等が簡略化できます。

ここまで見てきたように、ブロックチェーンはかなり幅の広い分野に応用が可能なため、一過性のものではなく、やはり10年ぐらいのタームで社会的に影響を及ぼす技術になるのではないかと見ています。ブロックチェーン2.0という世界が広まれば、かなり金融業界が変わっていくことになります。

私たちも安く国際送金ができたりするようになるかも知れません。ブロックチェーン3.0では、非金融の分野に応用が進めば、選挙や食の安全、サプライチェーンなど、様々な分野で世界が変わっていく可能性があるのではないかと考えています。

講師:中島 真志(なかじま まさし)

1981年一橋大学法学部を卒業後日本銀行に入行、調査統計局、金融研究所、国際局、金融機構局などに勤務。

国際決済銀行、金融情報システムセンターなどを経て2006年より麗澤大学経済学部教授。

決済分野を代表する有識者として金融庁や全銀ネットの審議会などにも数多く参加。

公式SNS