オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は「地上波メディア企業の売上高構造」を取り上げてご紹介いたします。

前回は「メディア接触時間と広告市場」で、インターネットメディア媒体の接触時間が増え、4マス媒体、中でTV媒体が携帯・スマホ接触時間に逆転されているという現象を確認しました。広告市場でも同じよう傾向にあることも確認しました。そうすると、テレビ局の収益、事業構造がどのようになっているのか気になるところです。テレビを見なくなるということはテレビ局・地上波メディア企業にとっては大きな影響を受けることが予想されます。

その一方で、テレビ局・地上波メディア企業も何もしていないわけではなく、インターネット関連事業や、放送コンテンツを活用したビジネスや、その他の新たな非放送・非映像コンテンツビジネスに取り組んでいます。もちろん、テレビ・地上波放送業界に限った話ではなく、産業・業界としての市場規模が縮小傾向にある場合には、新規事業・非本業へと収益源をシフトさせていくことが求められます。

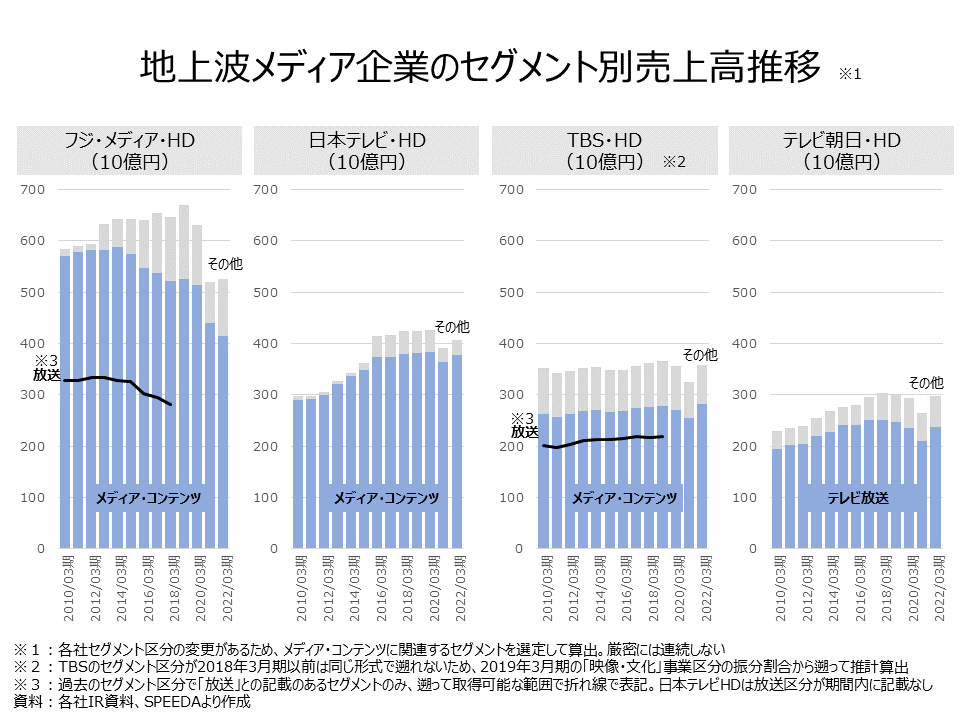

それでは、地上波メディア企業の売上高がどのように推移しているのでしょうか。また、放送事業(もしくはメディア・コンテンツ事業)と、それ以外の事業の構成割合がどのように推移しているのでしょうか。実際に大手4社の数字を見て確認したいと思います。

まずフジ・メディア・HDの売上高推移を見てみます。2010年3月期は5838億円でしたが、そこから増加トレンドで、17年3月期に6540億円とピークに達しますが、以降減少トレンドとなり、22年3月期は5251億円となっています。「メディア・コンテンツ」事業の売上高は10年3月期~15年3月期頃までは5800億円前後で横ばい推移でしたが、以降は減少トレンドとなり22年3月期には4145億円となっています。メディア・コンテンツ以外の「その他」事業は、13年3月期から500億円台へと拡大し22年3月期は1106億円となっています。

次に日本テレビ・HDの売上高推移を見てみます。10年3月期は2969億円でしたが以降増加トレンドとなりますが、16年3月期に4148億円と4000億円を超えてから横ばい傾向となっています。日本テレビHDも「メディア・コンテンツ」が売上高の大半を占めているものの、16年3月期から「その他」が412億円と大きくなり、以降300~400億円前後で推移しています。

TBS・HDの売上高推移をみると10年3月期が3513億円で以降、ほぼ横ばいで推移しており、22年3月期も3583億円となっています。TBSは他の地上波メディア企業よりも「メディア・コンテンツ」以外の事業の割合が、早い段階から高くなっています。推計値ではありますが、10年3月期は893億円で、以降概ね800億円前後で推移し、22年3月期には769億円となっています。

テレビ朝日・HDの売上高推移をみると、10年3月期は2302億円で、以降増加トレンドで18年3月期に3025円でピークに達し、以降は横ばいトレンドとなっています。「テレビ放送」事業以外の「その他事業」は年々徐々に増えており、10年3月期は351億円でしたが、22年3月期は608億円となっています。

こうしてみると、地上波メディア企業の売上高自体は、フジ・メディアHDは減少傾向にあるものの、他の3社はこの5-6年間は、コロナの影響を除くと概ね横這い傾向となっています。また、メディア・コンテンツ(またはテレビ放送)以外の「その他事業」の売上高割合も、4社ともこの10数年で高めてきていることが分かります。

「その他」事業の中身をみると、フジ・メディアHDが「都市開発・観光」事業、日本テレビHDが総合スポーツなどの「生活・健康関連」事業、TBS・HDは雑貨小売・系商品・通信販売などの「ライフスタイル」事業と「不動産」事業、テレビ朝日HDはイベント事業・DVD販売・出資映画事業・ショッピング事業等の「その他」事業の割合が高くなっています。

地上波放送メディア企業に限らず、構造的変化の影響を受ける業界では、新規事業に取組むことが必須でもあり、自社の事業構造だけでなく、存在意義を含めて見直していくことが重要になりそうですね。

出典:

フジ・メディア・ホールディングス IR

日本テレビ・ホールディングス IR

TBSホールディングス IR

テレビ朝日ホールディングス IR

公式SNS