オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は「ネットフリックスとディズニーの動向」を取り上げてご紹介いたします。

コロナ過の巣ごもり特需で好調だったネットフリックスの業績が曲がり角を迎えています。同社が22年4月に発表した2022年1-3月期の純利益が前年同期比で6%減となり、3カ月ごとに開示している会員数が過去10年間で初のマイナスに転じています。

こうした業績状況に加え、サブスク動画配信サービス市場の競争激化、コロナ収束傾向による巣ごもり特需の終焉、インフレ傾向に伴う消費者のサブスクサービスの見直しなどのトレンドも受けて、ネットフリックスの株価が急落しています。

確かに、コロナ特需、巣ごもり特需ともいわれた企業の業績や、株価が振るわないとの報道をよく見かけるようになりました。ネットフリックスのような動画配信サービスはその典型であると言えるかもしれません。

それでは、同じ動画配信サービスを手掛けるウォルト・ディズニー社とネットフリックスを比較すると、どうなっているのでしょうか。時価総額に何か違いがあるのでしょうか。動画配信サービスの会員数の推移に何か違いがみられるでしょうか。また、会社としての売上高のトレンドや、規模感に何か特徴が見られるのでしょうか。実際に数字を見て確認したいと思います。

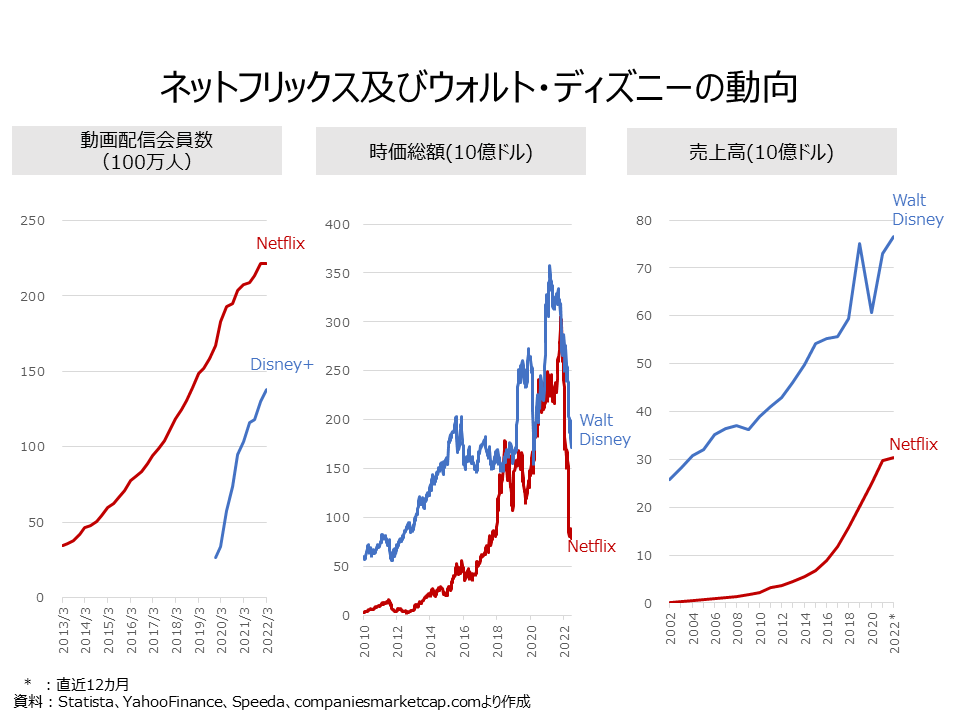

まずネットフリックスと、ウォルト・ディズニー社の動画配信サービスの会員数の推移を見てみます。ネットフリックスは2013年3月時点で約3420万人でしたが、そこから増加トレンドで、17年9月に1億人を突破し、2021年12月に過去最高の2億2184万人となっています。直近の22年3月は2億2164万人と、前期比で20万人のマイナスとなっています。Disney+を見ると、19年12月時点で2650万人となっており、以降急激な増加トレンドで、21年3月には1億人を突破し、22年3月には1億3770万人と、過去最高の会員数となっています

次に時価総額の推移を見てみます。ネットフリックスは2010年1月時点では約30億ドル規模でしたが、以降17年7月上旬まで増加トレンドとなっています。以降増減を繰り返すものの概ね増加トレンドで、21年10月に3058億ドルと過去最高値をつけ、以降急激に下落トレンドとなっています。ウォルト・ディズニーの時価総額は、2010年1月時点では約600億ドルでしたが、そこから増加トレンドとなり15年7月に2030億ドルと一旦ピークとなり以降横ばい傾向となっています。19年3月以降急上昇し、動画は員サービスのDisney+開始直後の19年12月に2730億ドルとなります。以降、コロナ禍で一旦落ち込みますが、再び急上昇し21年3月に約3580億ドルと最高値に達します。以降は下落トレンドとなっています。

売上高の推移をみると、ネットフリックスは2022年に約1.5億ドルで以降上場トレンドで22年(直近12カ月)に約300億ドルとなっています。ディズニー社を見ると、02年に約258億ドルで、以降増加トレンドで19年に750億ドルと一旦ピークとなります。翌20年はコロナ下で落込みますが、そこから再び増加トレンドとなり、22年(直近12カ月)は約7660億ドルに達しています。

こうして見ると、売上規模でみるとネットフリックスとディズニー社で大きな差がありますが、時価総額では、ネットフリックスが数回ディズニー社を上回るまでになっています。

動画配信は、伸びが鈍化したとはいえ、ネットフリックスは業界では断トツのトップなのですが、株価・時価総額の落込み方が激しく、これまでの投資家からのネットフリックスへの期待が一気にしぼんだようにも思えます。

ディズニー社も株価を下げてはいるものの、動画配信サービスだけではなく、ディズニーランド等のリアルのサービスの人気も高いため、ネットフリックスと比べると株価へのダメージが少ないと見られていることが分かります。一方、ネットフリックスは動画配信専業であるため、コロナ収束傾向による巣ごもり特需消失の影響が大きいと見られていることが分かります。

ネットフリックスは株価が高いうちに、M&Aな自社に足りないリソースを社内に取り込んでおくと良かったのではないでしょうか。コロナ過特需が終焉しつつあることを、ピンチだと捉えるか、チャンスだと捉えるか。経営者の心構え次第で、事業機会を見つけられるようになるといいですね。

公式SNS