オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は「国内キャッシュレス比率の推移」を取り上げてご紹介いたします。

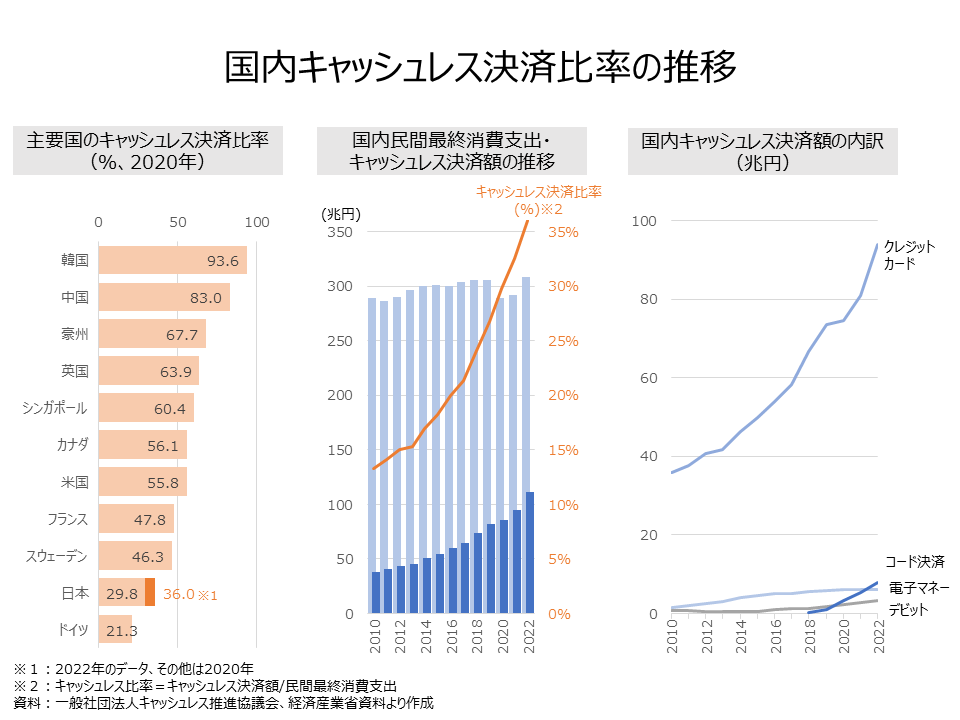

先月(4月6日)、経済産業省が2022年の国内キャッシュレス決済比率を発表しました。同発表によると、2022年のキャッシュレス比率は36.0%で、前年から3.5ポイントの上昇となっているとのことです。キャッシュレス決済額も、初めての100兆円越えとなる111兆円とのことでした。

経済産業省は、「キャッシュレス決済比率を2025年までに4割程度にする」という目標を掲げていますが、現状(2022年)の36%から、4ポイントの増加で目標の4割(40%)に達成することになります。

それでは、日本のキャッシュレス決済比率は他の国と比較すると、高いのでしょうか、それとも低いのでしょうか。他の国とどのような違いがあるのでしょうか。

また、国内キャッシュレス比率は過去と比較してどの位伸びているのでしょうか。キャッシュレス決済額の内訳をみると、どの方法による決済額が大きく、どの方法が伸びているのでしょうか。実際に数字、事例を見て確認したいと思います。

まず、主要国のキャッシュレス決済比率を比較してみます。比較可能な2020年の数字で見ると、最もキャッシュレス比率が高いのは韓国で93.6%となっています。続いて中国の83%となっており、以下、豪州(67.7%)、英国(63.9%)、シンガポール(60.4%)と続きます。日本は、2020年が29.8%で、2022年が36.0%となっています。ドイツは日本よりも低く21.3%となっています。グラフで図示した国のうち日本、ドイツを除くと何れも40%を超えており(韓国~スウェーデン)、2020年時点で日本の経済産業省が目標としている40%を超えていることが分かります。

次に国内民間消費支出・キャッシュレス決済額・キャッシュレス決済比率の推移を見てみます。国内民間最終消費支出は、2010年時点は289兆円でそこから微増・横這い傾向が続き2019年に305.8兆円となります。2020年にコロナ禍で288.6兆円へと落ち込みますが、以降回復傾向となり2022年には308.5兆円となっています。

キャッシュレス決済額を見ると、2010年は38.3兆円でしたが、以降増加トレンドが継続しており、2022年に100兆円を突破し111兆円となっています。

キャッシュレス決済比率を見ると、2010年は13.2%でしたが、以降増加トレンドが継続しており、2016年には20.0%に達し、2021年には32.5%と30%を超えました。2022年には過去最高の36.0%となっています。

キャッシュレス決済額の内訳をみると、2022年で最も大きいのはクレジットカードで93.8兆円となっています。次いで大きいのはコード決済の7.9兆円で、以降、電子マネーの6.1兆円、デビットの3.2兆円とつづきます。

クレジットカードは2010年時点でも最も大きい決済方法であり、36兆円となっています。以降増加トレンドで2019年には73.4兆円となっています。2020年はコロナ禍で、ほぼ横ばいの74.5兆円となりますが、以降は再び増加トレンドとなり、2022年に93.8兆円となっています。コード決済を見ると、算出がはじまった2018年時点は0.2兆円でしたが、以降増加トレンドとなっています。2020年には3.2兆円とデビット(2.2兆円)を上回っています。2021年には、7.9兆円と、電子マネー(6.1兆円)を上回るようになりました。

こうしてみると、国内キャッシュレス比率は、コロナ過を経て急速に高まってきたことが分かります。しかし、世界的に見ると、韓国、中国、豪州。英国、シンガポールなどと比較して、まだまだ普及しきっていない状況にあることが分かります。

また、決済方法の内訳で見ると、コロナ禍以降、クレジットカードの伸びと、コード決済の伸びが大きくなっていることが分かります。

統計数字上では把握できていませんが、都心部と地方とではキャッシュレス決済比率に差があるのではないかと考えられます。また、利用者の年代・世代別でもキャッシュレス決済比率に違いがあるのではないかと考えられます。

キャッシュレス決済比率をさらに高めるとしたら、既存の都市部・若者世代のキャッシュレス決済利用を更に広めるだけでなく、地方部や、高年齢世代への利用促進を進める必要がありそうです。

世界の主要国と比較して国内キャッシュレス比率が低いということは、キャッシュレス決済を広める余地が大きいとも考えられられますね。

公式SNS