オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は「国内モバイルゲームユーザーの消費行動」を取り上げてご紹介いたします。

前回は、国内モバイルゲーム市場について取り上げました。前回のデータからは、国内モバイルゲーム市場の伸びが鈍化・停滞傾向にあることが分かりました。

それでは、今回はその中でもモバイルゲームユーザーの消費行動がどうなっているのかを見てみたいと思います。

モバイルゲームは、年代別で見ると、利用頻度や利用時間にどのような違いがあるのでしょうか。また消費者のモバイルゲームに対する課金支払いを行う割合や、課金支払額が年代別で見た場合にどのような違いがあるのでしょうか。課金支払いをする割合は伸びているのでしょうか、それとも停滞・低下しているのでしょうか。課金支払額は伸びているのでしょうか、それとも停滞・低下しているのでしょうか。

実際に数字を見て確認したいと思います。

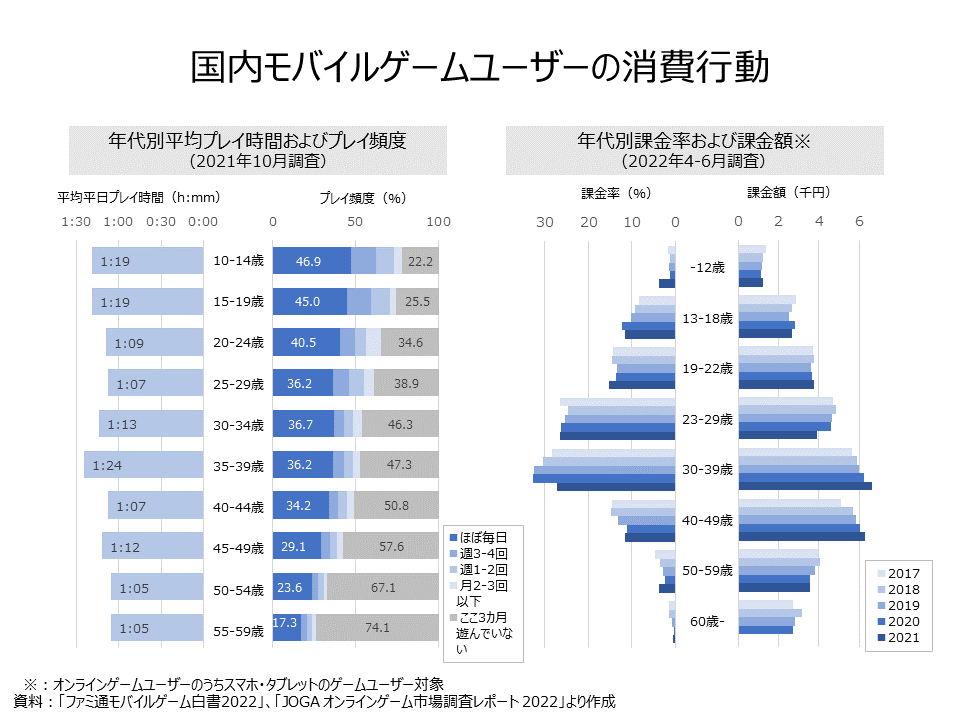

まず年代別の平均プレイ時間(平日)を見てみます。最も平均プレイ時間が長かった年代は「35-39歳」の1時間24分でした。次いで、「10-14歳」および「15-19歳」の1時間19分、「45-49歳」の1時間12分、20-24歳の1時間9分と続きます。若い世代ほど、プレイ時間が長いのではないかと思われましたが、想定していたよりも年代ごとにプレイ時間に大きな差が無いことが分かりました。

次に、年代別のプレイ頻度を見てみます。「ほぼ毎日」プレイしている割合が高かった年代は「10-14歳」で46.9%がほぼ毎日プレイをしています。次いで高かったのは、「15-19歳」の45.0%で、以降「20-24歳」の40.5%、「30-34歳」の36.7%と続きます。

一方、「ここ3カ月遊んでいない」割合が高かった年代は「55-59歳」で、同年代の74.1%が「ここ3カ月遊んでいない」と回答しています。次いで「50-54歳」の67.1%、「45-49歳」の57.6%、「40-44歳」の50.8%と続きます。

プレイ頻度は、概ね若い世代ほどプレイ頻度が高く、年代が上に行くほどゲームで遊んでいない人の比率が高くなっていることが分かります。

課金率を年代別に見ると、直近の2021年で最も課金率が高かった年代は「30-39歳」の27.2%となっています。次いで、「23-29歳」の26.5%、「19-22歳」の15.3%、「13-18歳」および「40-49歳」の11.5%と続きます。

時系列変化を見ると、「30-39歳」が2020-2021年で大きく落ち込んでいます。「40-49歳」も低下傾向となっており、「19-22歳」および「23-29歳」は概ね横這い・停滞気味となっています。

課金支払額を年代別に見ると、2021年で最も課金額が大きかったのは「30-39歳」で6612円となっています。次いで「40-49歳」の6287円、「23-29歳」の3918円、「19-22歳」の3736円と続きます。

時系列変化を見ると、「30-39歳」および「40-49歳」は概ね上昇トレンドなっていますが、「23-29歳」、「50-59歳」、「60歳-」は下降トレンドとなっていることが分かります。その他の世代は概ね横這い・停滞気味となっています。

こうしてみると、年齢が高くなるほどプレイ頻度は低下するものの、実際にプレイする人自体の時間には、年代で大きな差が無いことが分かります。

また、課金率を見ると、「30-39歳」「23-29歳」が課金する人の割合が高いものの、実際に金額を多く支払うのは「30-39歳」「40-49歳」の年代であり、支払う額も上昇トレンドにあることが分かります。

モバイルゲームは若い世代(10-20代)が中心に遊んでいるという印象が強いですが、お金の支払いという観点から見ると、「30-39歳」がコアターゲットとなることが分かります。また、今後のことを考えると、「40-49歳」がポテンシャルのあるセグメントとして見ることが出来そうです。「23-29歳」は、課金率は高いものの、課金額が時系列で低下トレンドにあるため、この世代の課金方法などは考え直した方が良いかもしれません。

全体を見ると停滞気味の市場の中でも、年代を細かく見ていくことで、伸びるポテンシャルのある市場を見つけていくことも可能になるのかもしれませんね。

公式SNS