検索

今回は「不動産価格指数」を取り上げてご紹介いたします。

先月2月29日に、国土交通省が「不動産価格指数」(2023年11月、2023年第3四半期分)を公表しました。「不動産価格指数」は、国土交通省が年間約30万件の不動産の取引価格情報をもとに、全国・ブロック別・都市圏別等に不動産価格の動向を指数化したもので毎月公表されています。

先日の調査によると、住宅総合の季節調整値は、前月比で 1.1%下落し、商業用不動産総合の季節調整値は前期比で1.0%上昇とのことでした。

コロナ以降、マンション価格の上昇に関する報道を見かけるようになり、今年に入って、東京都区部のマンション価格の平均が1億円を超え、中古マンションでも1億円を超えるなど、いわゆる「億ション」が標準になっているといった報道が増えています。

確かに、住宅・マンション価格が上昇しているという報道はよく見かけますが、不動産全般で見ると、どうなっているのでしょうか。住宅以外の商業不動産価格はどのように推移しているのでしょうか。どの分野の不動産が伸びているのでしょうか。

また、住宅の中でも、戸建て住宅と、マンションで価格の動向に、どのような違いがあるのでしょうか。

実際に数字を見て確認したいと思います。

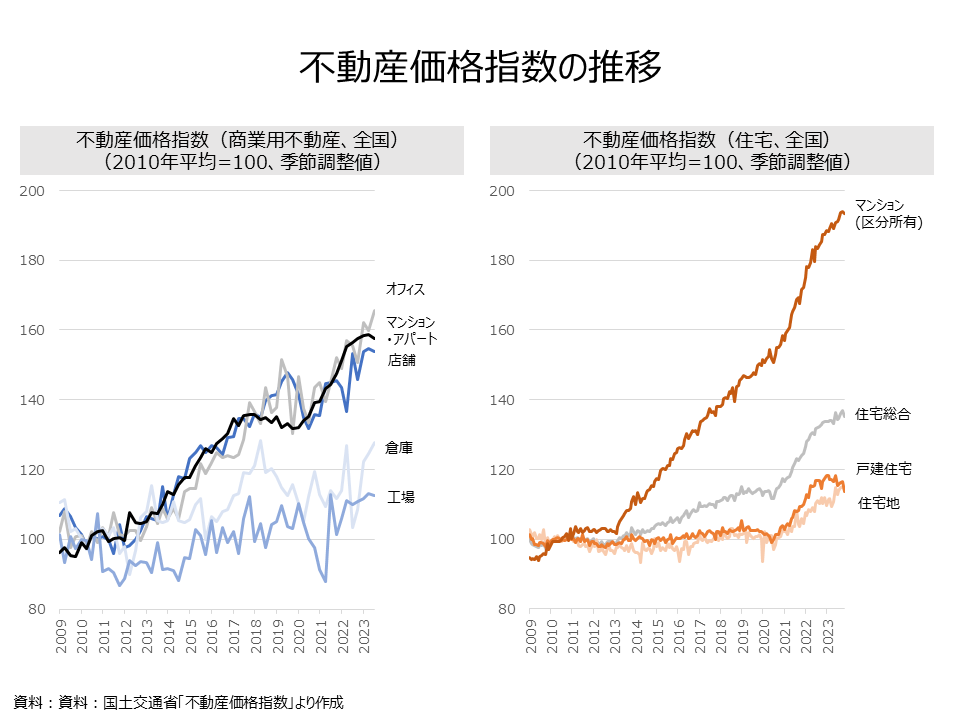

まず商業不動産の不動産価格指数の推移を見てみます。

2010年の平均を100とした価格指数(季節調整値)の推移を見てみると、2023年第3四半期時点で最も高い数値となっているのは「オフィス」で165.6となっています。次いで「マンション・アパート(一棟)」の157.4となっています。以降、「店舗」の153.9、「倉庫」の127.6、「工場」の112.5と続きます。

ちなみに、グラフには出ていませんが、「商業地」の土地価格は同時点で115.1、「工場地」が117.6となっています。商業不動産全体では、同時点で138.4となっています。

「マンション・アパート(一棟)」のトレンドを見ますと、2009年1月時点で96.1となっていますが、以降は増加トレンドとなっています。2017年第4四半期時点で135.9に達していこう、微減・横ばいトレンドがしばらく続きます。2020年第1四半期の新型コロナの影響が始まって以降、再び価格指数が上昇トレンドとなります。

「オフィス」、「店舗」も概ね「マンション・アパート(一棟)」と同じような傾向が見て取れます。「倉庫」、「工場」は、価格指数の上下を繰返しながら、概ね90~120前後で推移しています。

次に住宅の不動産価格指数を見てみます。

商業用不動産と同様、2010年の平均を100としてみると、2023年11月時点で最も大きく伸びているのは「マンション(区分所有)」となっており、価格指数は193.4となっています。次に大きく伸びているのは「住宅総合」で、2023年第3四半期時点で135.2となっています。以降、「戸建住宅」(113.6、同時点)、「住宅地」(114.5)と続きます。

「マンション(区分所有)」の価格指数の推移をみると、2009年1月時点では94.7でしたが、そこから微増・横ばい傾向となっています。2013年2月以降は増加トレンドに転じ、2023年11月時点は193.4となっています。「住宅総合」は、2009年1月時点では100ですが、以降は緩やかな増加トレンドとなっています。しかし新型コロナの影響で、一旦横ばいとなりますが、2020年7月以降は、再び増加トレンドとなっています。「戸建住宅」と「住宅地」は、概ね同様な動きを見せており、2009年1月から、2020年6月まで、ほぼ横ばいとなっています。以降は、増加トレンドに転じています。

こうしてみると、不動産の種類に様々なものがありますが、「オフィス」、「マンション・アパート(一棟)」、「店舗関連の商業不動産が、この1年で増加傾向が強まっていることが分かります。また、住宅の中でも「マンション・アパート(一棟)」がダントツに価格指数が高い数値となっていることが分かります。

マンション価格は、バブルではないかという指摘もありますが、今後の日銀の政策金利引上げ等が生じると、マンションの価格動向に影響を与えることが予想されます。今後、住宅以外の不動産がどのように推移していくのか、注目しておく必要がありそうですね。

公式SNS