オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は『ホルムズ海峡経由の原油の推移』を取り上げます。

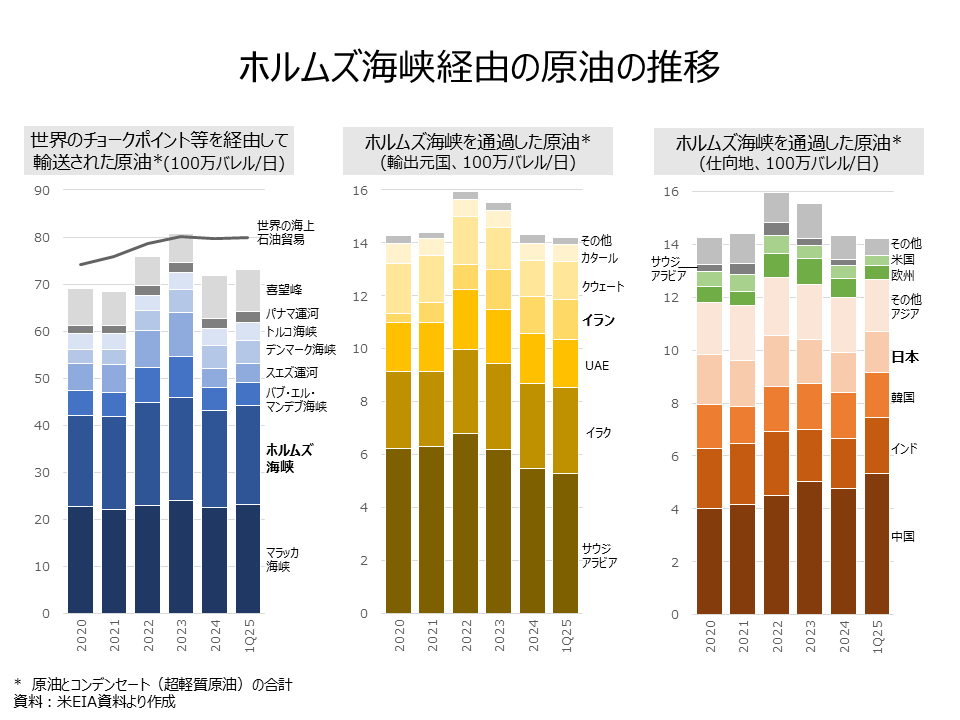

中東情勢をめぐる緊張が高まるたびに、国際原油市場では「ホルムズ海峡」が注目されます。ホルムズ海峡は、ペルシャ湾とオマーン湾を結ぶ狭い海上交通路ですが、その意味は単なる地理上の要衝にとどまりません。米エネルギー情報局(EIA)は、2024年にホルムズ海峡を通過した石油フローが日量約20.0百万バレル、すなわち約2,000万バレルに達し、世界の石油液体燃料消費量の約2割に相当するとしています。さらに、2024年と2025年第1四半期には、世界の海上石油貿易の4分の1超が同海峡を通過していました。各種報道でも、在庫減少と現物不足への警戒が示され、打撃が大きい地域としてアジアが挙げられています。

では、ホルムズ海峡は世界の海上石油輸送をどの程度支えているのでしょうか。そして、そこを通過する原油は、実際にどの国・地域へと流れているのでしょうか。なぜ世界のエネルギー市場において、ホルムズ海峡の動向がとりわけアジア経済にとって大きな構造的リスクとなっているのでしょうか。実際に数字を見ながら確認していきます。

まず、世界の主要チョークポイントの中で、ホルムズ海峡の存在感は極めて大きいことが分かります。データを見ると、ホルムズ海峡を通過した広義の石油フローは、2020年の日量19.2百万バレルから2022年に21.9百万バレルへ増加しました。その後、2023年は21.8百万バレル、2024年は20.7百万バレルとやや低下しましたが、2025年第1四半期には20.9百万バレルとなり、20百万バレル台を維持しています。

世界の海上石油貿易に対するホルムズ海峡の比率を見ると、2020年は25.9%、2021年は26.0%、2022年は27.9%、2023年は27.2%、2024年は26.0%、2025年第1四半期は26.2%です。つまり、年ごとの増減はあるものの、世界の海上石油貿易の約4分の1が継続的にホルムズ海峡を通過している構図に大きな変化はありません。これは、ホルムズ海峡が一時的なリスク要因ではなく、世界のエネルギー供給網に組み込まれた構造的なボトルネックであることを示しています。

他のチョークポイントと比較しても、その規模は際立ちます。2024年時点では、マラッカ海峡が日量22.5百万バレル、ホルムズ海峡が20.7百万バレルで、両者が突出しています。一方、スエズ運河は4.8百万バレル、バブ・エル・マンデブ海峡は4.1百万バレル、喜望峰は9.3百万バレルです。マラッカ海峡がアジア向け物流の要衝であるのに対し、ホルムズ海峡は中東産原油の出口としての性格が強く、供給側の集中リスクを抱えています。

次に、ホルムズ海峡を通過する原油の輸出元を見ると、2024年はサウジアラビアが日量5.5百万バレルで全体の38.3%を占めています。次いでイラクが3.2百万バレル、22.5%、UAEが1.9百万バレル、13.2%、イランが1.4百万バレル、9.8%、クウェートが1.3百万バレル、9.3%です。上位5カ国で9割強を占めており、供給元が湾岸産油国に強く集中していることが分かります。サウジアラビア、イラク、UAEだけでも全体の約74.0%に達します。

より重要なのは、仕向地の構造です。仕向地別に把握できる原油・コンデンセートの流れを見ると、2024年は合計日量14.3百万バレルで、そのうちアジア向けは約12.0百万バレル、構成比は83.7%です。EIAも、2024年に同海峡を通過した原油・コンデンセートの84%、LNGの83%がアジア市場向けだったとしています。

国別に見ると、中国向けが日量4.8百万バレル、33.4%で最大です。次いで、その他アジアが2.1百万バレル、14.5%、インドが1.9百万バレル、13.2%、韓国が1.7百万バレル、12.1%、日本が1.5百万バレル、10.6%となっています。中国、インド、韓国、日本の4カ国だけで69.2%を占めており、ホルムズ海峡リスクは、欧米よりもアジアのエネルギー調達問題として捉える必要があります。

日本に限って見ると、ホルムズ海峡経由の原油は2020年の日量1.9百万バレルから、2024年には1.5百万バレルへ減少しています。2022年の1.9百万バレルと比べると、2024年は約20.3%減です。これは、日本が一定程度、中東・ホルムズ依存を下げてきた可能性を示します。一方で、2024年でも日本は全体の10.6%を占め、2025年第1四半期も日量1.6百万バレルと大きな水準にあります。減少傾向があるからといって、リスクが解消されたとは言えません。

また、欧州向けは2024年で日量0.7百万バレル、5.0%、米国向けは0.5百万バレル、3.4%にとどまります。2024年の米国向けは、日本の約3分の1です。米国は国内生産やカナダからの調達拡大によって、ペルシャ湾岸由来の原油依存を下げてきたとEIAも指摘しています。これに対し、日本を含むアジアは、経済成長とエネルギー需要を背景に、依然として中東産原油への依存を残しています。

つまり、ホルムズ海峡は「世界の問題」であると同時に、実態としては「アジアの問題」です。価格上昇は国際市場全体に波及しますが、現物の確保という観点では、アジアの輸入国ほど影響を受けやすい構造にあります。日経記事が指摘するように、現物不足が進めば、在庫の薄い国や代替調達力の弱い国ほど早く影響を受ける可能性があります。

こうしてみると、今回の緊張がなぜ「アジアの危機」として捉えられるのかが鮮明になります。世界の海上石油貿易の約4分の1が一つの海峡に集中し、仕向地別に見ると、原油・コンデンセートの約8割が中国、インド、韓国、日本を含むアジア向けに流れています。供給ルートの集中と仕向地の偏りが、地政学ショックをアジアに強く伝播させる構造を作り上げているものと考えられます。

日本にとっては、中東依存を下げることに加え、「ホルムズ海峡を通らない調達ルート」をどこまで確保できるかが重要になります。ただし、代替ルートには数量面の制約があり、短期的に完全な置き換えは難しいと考えられます。したがって、原油調達の多角化、備蓄政策、LNG・再エネ・原子力・省エネを含むエネルギーミックスの再設計が、経済安全保障上の課題になります。

ホルムズ海峡のデータは、エネルギー安全保障が資源国だけの問題ではなく、需要国側の産業競争力、インフレ耐性、企業収益に直結するテーマであるということを示しています。中東情勢を見る際には、地政学ニュースだけでなく、海上輸送量と仕向地構造まで確認する必要があるということが読み取れます。

資料:

・U.S. Energy Information Administration, “World Oil Transit Chokepoints”

・U.S. Energy Information Administration, “Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint”

公式SNS