オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

執筆:谷口賢吾(BBT大学大学院 講師)

今回は「エンベデッド・ファイナンス市場」を取り上げてご紹介いたします。

先日、みずほ銀行のシステム障害でATMが全国で利用できなくなるなどのトラブルが発生し、大きく報道されました。

その一方で、世界的にはフィンテックが進化しており、新たな段階(第三の波)に入ったとして、エンベデッド・ファイナンス(埋め込み型金融)が注目を集めています。金融業以外の、サービス提供する事業者が、ITを活用して自らのサービスに金融サービスを組み込んで新たなサービスを提供する仕組みを指します。

フィンテックの第1の波として、金融サービスの「オンライン化」があり、その次の第2の波として金融機能の「アンバンドル化(分解)」という専門特化の流れがありました。そして昨年から今年にかけて、「Embedded Finance(埋め込み型金融)」もしくは「Modular Finance(モジュール型)金融」の波が来ていると言われています。

2016年ごろから欧米で銀行APIの実装が進み、銀行APIをSaaS形式で提供する「Banking as a Service (BaaS)」専業の銀行(独ソラリス銀行、独フィドール銀行など)が登場しました。そして、こうしたBaaSを活用して銀行のようなサービスを提供するネオバンクと呼ばれる形態が登場しています。例えば昨年11月、グーグルは金融機関の米シティグループなど11の銀行と提携し、米国でスマートフォンの利用者向けに銀行口座サービスを提供すると発表しています。

BaaSの延長・発展形として、「エンベデッド・ファイナンス」が生まれました。例えば、オンラインで買物をした際に自動的な与信機能で後払いが提案されたり、家や自動車を購入する際に自動でローンが提案されたりするなどのサービスが考えられます。

具体的な事業者としてアジアでは、中国の「アリペイ」や「ウィーチャット」や、シンガポールの「グラブ」などのスーパーアプリが「エンベデッド・ファイナンス」を体現していると言われています。元々ECや、コミュニケーション、配車アプリが発症ですが、決済、与信機能、資産運用などの様々な金融サービスを組み込んで提供しています。

欧米では、EC構築・運営支援の「ショッピファイ」は、フィンテックスタートアップの「ストライプ」の「Stripe Treasury」を使って、EC出店事業者に対してショッピファイ内での専用銀行口座を開けるようにし、売上金の入金、経費支払、口座間の送金などの金融機能を提供しています。

このような「エンベデッド・ファイナンス」市場が今後伸びていくと見られていますが、どの位伸びることが予想されているのでしょうか。金融業務の中でもどういった分野が大きく伸びることが予想されているのでしょうか。実際に数字を見て確認したいと思います。

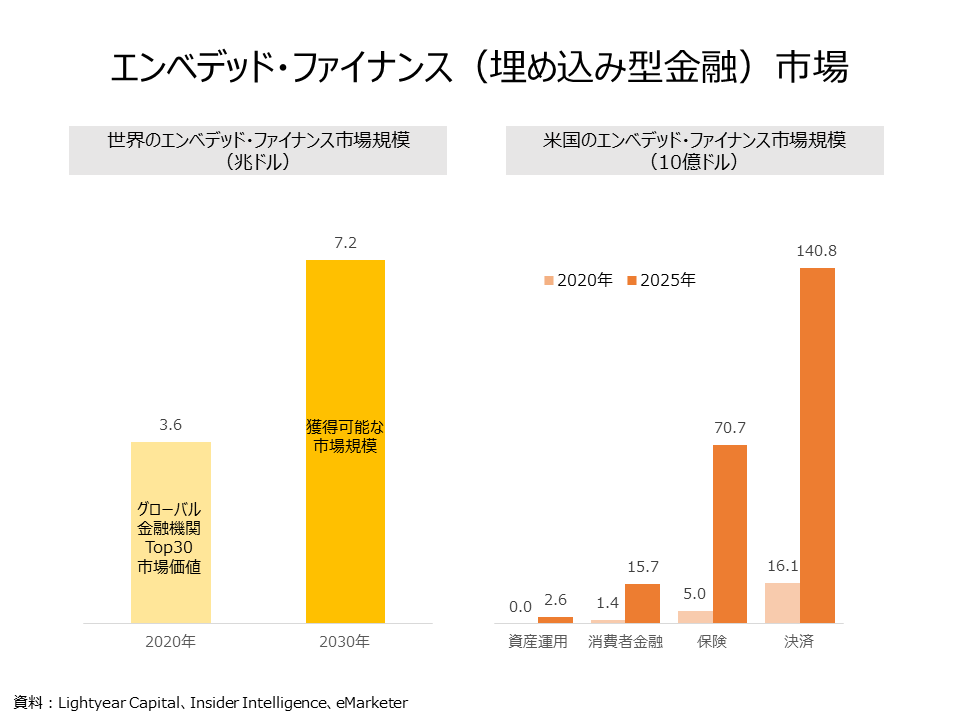

まず、世界のエンベデッド・ファイナンス市場を見てみます。2020年時点で世界の銀行大手30行の市場価値が3.6兆ドルですが、2030年の他業種からの参入も含めエンベデッド・ファイナンス企業の時価総額が7.2兆ドルに達することが予想されています。

次に、金融分野別に米国エンベデッド・ファイナンス市場規模の見通しを見てみます。市場規模で最も大きいのは「決済」で、2020年は161億ドルでしたが、2025年には1408億ドルに拡大することが予想されています。次いで「保険」が大きく、20年の50億ドルから25年の707億ドルへと拡大することが予想されています。金融分野合計では、20年の225億ドルから25年に約2300億ドルへと10倍近くにまで拡大することが予想されています。

こうしてみると、非金融業事業者によるフィンテックを用いた金融サービスの成長性が高いことが分かります。また銀行は、非金融事業者の金融サービス提供の裏方としてサービスを提供することで事業機会を得られそうだということも分かります。

日本の銀行の場合、API環境整備が遅れているとの指摘があります。今後、新たな事業機会を創出するためにも、銀行、フィンテック企業に頑張ってもらいたいところですね。

https://www.businessinsider.jp/post-230891

https://www.linkedin.com/pulse/embedded-finance-game-changing-opportunity-incumbents-simon-torrance/

https://www.sbbit.jp/article/fj/49774

https://note.com/110_110_110/n/n5b96a49725cc

公式SNS