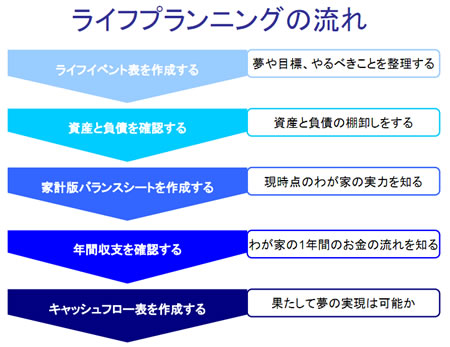

●ライフプランニングの流れ 5つのステップ

ライフプランニングには5つのステップがあります。まずは、「ライフイベント表」の作成です。自身の夢や目標、大それたことでなくても、こんなことをやりたいと思うことを、まず整理します。そしてその上で、夢や目標を現実のものするためにはやはりお金が必要ですから、お金の裏付けがとれるか、自分の現在の実力を明らかにしていきます。

具体的には、資産と負債を確認します。貯蓄や借入金がどれだけあるのか、棚卸しの作業です。続いて、それをもとに、「家計版バランスシート」を作成します。これを作ることによって、現時点での我が家の実力が把握できます。預貯金と借金のバランスがどうなっているか、想定外のことが起きたときにどのくらいリスクがあるのかもわかってきます。

そして、年間の収支を確認します。一年間にどのくらいのお金が入ってきて、どのくらい出て行くのか、お金の流れを確認します。最後に、これらをふまえて「キャッシュフロー表」を作成します。これは一年間のお金の流れを確認した上で、今後どのようになっていくのか、将来像を予測する作業です。こうして、最初に掲げた夢や目標が、このままの状態で可能になるのか、実現できるのかということを検証していくのが一連の流れとなります。

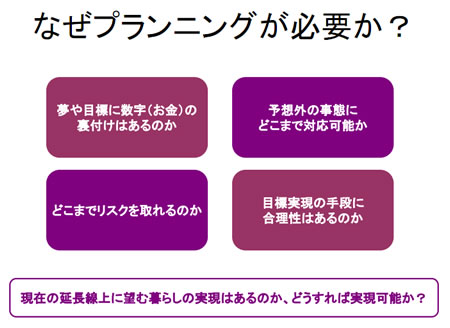

●なぜライフプランニングが必要なのか?

何故こうしたことが必要なのでしょうか。人生百年を覚悟しないといけない時代になりました。その中で、本当に働ける時期は限られています。もちろん定年後も働くことを考える必要がありますが、現役時代のようには稼げない時期がいずれ来るわけです。そしてそれでも暮らしは続いていくのです。そのときには、できれば自分の望むような暮らしをしていきたいと思うものです。そのためには今からちゃんとプランニングをする必要があるのです。

具体的には、プランニングをすることで、数字(お金)の裏付けがあるのかを検証し、予想外の事態にどこまで対応できるのかを知ることができます。それを知らずにいると、不安ばかりが大きくなり、本来ならきちんと対応できることでも対応が後手に回り、ますます傷を広げるという事態にもなりかねません。予想外のことは必ず起こります。我が家の実力を知り、将来どんな状況になるのかをあらかじめ分かっておくことによって、想定外の事態への対応の仕方もわかってくるのです。

また、どこまでリスクをとって資産運用できるのかを知ることもとても重要です。投資に使える余裕資金は一体どのくらいなのか分からない人が多いのですが、こうした作業を通してどのくらいなら投資に回してもいいか把握できるようになります。そして、今将来のためにやっている預貯金や積み立て、投資などが本当に合理的なのかどうかということまで、プランニングを通して考えることができるのです。

●人生のキャッシュプランシートを書いてみよう!

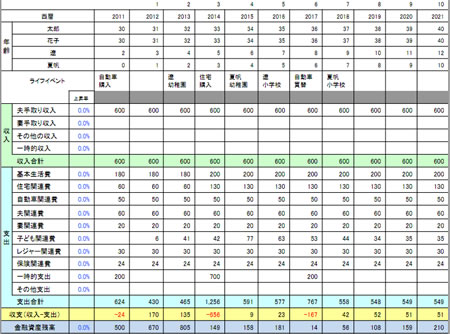

実際のプランニングはそんなに難しいことではありません。材料は手の内にあるからです。最終的には、キャッシュフロー表を作成するわけですが、これは未来年表と言えます。皆さんが学生の時よく目にした歴史年表には、何年にこういうことがあったという過去のことが詰まっていたと思いますが、未来年表は自分が将来こんなことをしたいということを記した未来の年表なのです。

過去の出来事は変えられませんが、これからのことはいくらでも変えられます。ですから、未来年表は、今の時点の自分の行動が将来の目標に向けて近づいていけるものなのかどうか確認するツールにすることができるのです。

具体的には家族の年齢や、将来待っている事柄、目標などのライフイベントを西暦の表に書き出します。それに合わせて、各年の収入、支出、収支、金融資産残高を記入していき、最終的には10年後の我が家の貯蓄がいくらになるのかを予測します。現在の状況は、過去の毎年の積み重ねの上にあるものなので、未来もこれからの積み重ねの上にあるわけです。

ですから、できれば自分にとって望ましい未来に向けて、一年一年積み重ねていきたいものです。そのためにこのキャッシュフロー表を道具として使ってほしいのです。ステップに沿って最終的にはこうしたキャッシュフロー表を作るわけですが、これを作ること自体が目的ではなく、これを使っていくプロセスが大切です。

作った結果、自分の将来像が望ましくないかたちになったとしても、それは確定ではありません。キャッシュフロー表は、現状のままいくとどうなるかを単純に計算するものなので、ではどうしたら望ましい未来に変えることができるかということを、この表を使って考えることが目的になるのです。

|