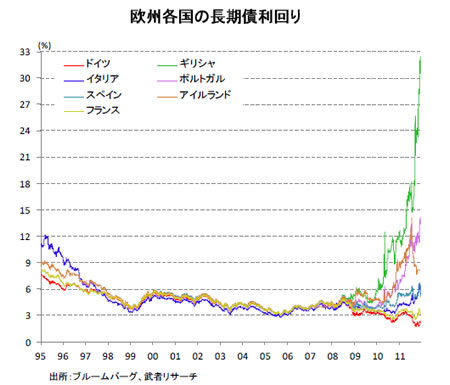

●欧州各国の長期債利回りから見る金利の課題

今回のユーロ危機は、抱えていた歪みがここ10年でどんどん大きくなったことが本質的な原因とみています。それを示すのが、欧州各国の長期債の利回りのグラフです。欧州統合でユーロが発足したのが1999年ですが、それ以前はヨーロッパ主要国の金利は当然バラバラで、体質の良いドイツの金利は低く、体質の悪いイタリアの金利はドイツの2倍ほどでした。

ところが、ユーロが発足するとヨーロッパ諸国の長期金利は全部同じになりました。体質の善し悪しに関わらず、途中で加わったギリシャを含め、全てが同じ金利となったのです。非常に奇妙なことですが、実際にヨーロッパでは完全に金利が1本という時代が10年近く続いたのです。

ヨーロッパ中央銀行が決める政策金利は1本なので、短期金利は全て統一されるのは当然です。しかし、長期金利は中央銀行が決める金利ではなく、マーケットが決める金利です。マーケットが体質のいいところも悪いところも全部同じ金利をつけたわけで、今から考えるとこれは壮大なミスプライシングでした。ギリシャも、ドイツも、国の借金を返す力はそれぞれ全く異なるにもかかわらず、ユーロ圏に属している限り同じ体質の借り手なのだとマーケットはずっと錯覚していたのです。

そこで問題が起きました。金利は同じでもファンダメンタルは違うので、金利がそれぞれの国に与える影響には大きな格差が出ます。実質金利は名目金利-物価上昇率ですから、物価上昇率が小さければ小さいほど、実質金利は高くなるのです。例えばドイツは、ヨーロッパの中で物価上昇率が一番低いので、金利が同じであれば実質金利は非常に高くなります。

つまり、借り手が背負う本当の借金の重さはドイツでは非常に重くなります。一方ギリシャなどはインフレ率が高いので、実質金利は非常に低くなります。仮に、ユーロ圏の金利が4%だったとします。ドイツの物価は1%上昇していたとすると、ドイツ人が支払わなくてはいけない実質金利は3%です。ギリシャのインフレは4%だったとすると、ギリシャ人は利息0で借金ができるということになるのです。

同じ金利ということは、人々が担う借金の負担に極端な差ができるということなのです。しかも誰が借金の負担を多く背負うかというと、体質の良い国の人々が負担を背負うのです。体質が悪いギリシャや南ヨーロッパの借金の負担はどんどん軽くなります。すると、ますます借金をして、赤字を増やしたり、バブルを作ったり、分不相応の生活をしたりします。体質の良いドイツは体質が良いのに借金の負担が重いので、ますます身を削りコストを抑え、節約をするようになります。こうしたことがこの10年間に起こったのです。

●金利が一本であるヨーロッパは自ずから崩壊するような仕組みであった

この間に両者はのコスト競争力格差がどんどん離れていき、金利が一本に収斂することと全く逆に、それぞれの赤字、黒字が大きく拡大していきました。ドイツはどんどん黒字を増やし、ポルトガルギリシャスペインなど南の諸国は過剰な消費により赤字を膨らませました。この状況を作ったのが、長期金利のミスプライスだと言えるのです。

長期金利が同じになったことによって、問題が隠されたとか先送りされたわけではなく、問題がどんどん膨らんできたということなのです。このままの状態が続くと、それぞれの黒字、赤字がどんどん膨らみ、いずれ爆発します。つまり、金利が一本であるヨーロッパは自ずから崩壊するような仕組みであったということなのです。

さて、今回の危機で、1本だった金利が再びバラバラになりました。一本の金利により矛盾が起き、正しいお金の流れが阻害され、本来借金能力のない南にお金が行き、そこでバブルやインフレが起き、ヨーロッパ経済の均衡が大きく崩れていたわけですが、危機が起き金利差ができたことで、南にお金が行かなくなり、そのおかげで南の物価上昇率が低下し、借金ができなくなったのです。

それにより、ドイツの黒字が減り、南ヨーロッパ諸国の赤字が減り、不均衡がやや修正されてきました。つまり、危機は悪い将来の入り口に起こることではなく、過去悪かったことを是正するために起こっているという要素があるのです。これが今ヨーロッパで起こっているのです。

この金利差が続くと嫌がおうなく南は努力して体質が改善します。南の体質が良くなれば、財政的な支援をするドイツの負担が小さくなります。一方、これまで高い実質金利を強いられてきたドイツは、金利が下がりお金が集まってきているので、今後ブームが起こる可能性があるのです。ヨーロッパを牽引するドイツがさらに強くなるわけです。

今の事態は決して手放しで楽観できませんが、しかし、経済を推し進める上で最も重要な力である市場が機能し始めているということは、この先に起こる変化は非常によい変化となると言えます。そう考えると、ヨーロッパの情勢は、もちろんいろいろな困難はあるにせよ、多くの人が考えるほど絶望的なものとは言えません。

むしろ今のヨーロッパの危機は、将来よくなるための一つのステップとして起こっている可能性もあるという見方を認識しておく必要があります。そうした形でユーロが新しく再生していくと、今度は世界がより一体化していくためのモデルにもなっていくわけです。危機の裏には、常にチャンスがあるということなのです。

|