オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は『日本の電力消費量』を取り上げます。

前回は世界のエネルギー供給・生産動向を見ましたが、今回は日本の電力を需要と供給の両面から考えます。2026年春、中東情勢の緊迫化によってホルムズ海峡の航行リスクが意識され、輸入燃料への依存が大きい日本では、エネルギー価格と安定供給への懸念が改めて浮上しました。その一方で、電力広域的運営推進機関(OCCTO)は2026年1月、減少が続くとみていた国内の電力需要が今後10年で増加に転じるとの見通しを示しました。供給に不安を抱えながら、需要は反転する。しかもその反転は、生成AIを背景とした世界同時のデータセンター需要という、日本一国では制御しきれない潮流と連動しています。

長く減り続けてきたはずの電力消費が、なぜいま増加へ反転するのでしょうか。そして、その需要を現在の供給構造で、ホルムズ海峡のような外的ショックに耐えながら安定的に支えられるのでしょうか。実際に数字を見ながら確認していきます。

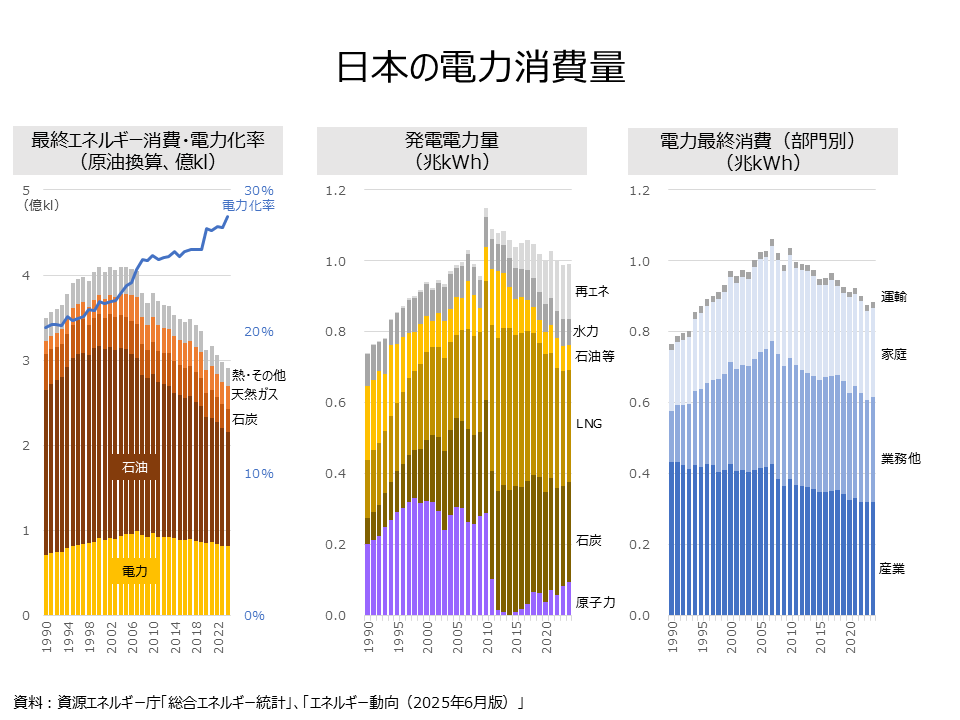

まず、最終エネルギー消費と電力化率です。資源エネルギー庁の統計によれば、最終エネルギー消費(原油換算)は1990年度の3.5億klから増加し、2005年度に4.1億klでピークを付けたのち、減少基調に転じ、2024年度は2.9億klまで縮みました。ピーク比で28.9%減、1990年度比でも16.7%減です。一方、電力消費は0.7億klから0.8億klへ15.2%増え、電力化率は20.3%から28.1%へ7.8ポイント上昇しました。省エネと人口減少でエネルギー総量が縮むなかでも、機械化やデジタル化、空調、電動化を通じて「電力への置き換え」が進み、電力の安定供給が、経済活動の安定に直結する度合いが高まっていると読み取れます。

次に、その電力を何でつくっているかです。発電電力量は2010年度の1兆1,494.4億kWhをピークに、2024年度は9,921.9億kWhまで13.7%減りました。2024年度の電源構成は、LNGが31.8%、石炭が28.6%、石油等が7.2%で、化石火力が合計67.5%を占めます。注目すべきは原子力で、2010年度の2,882.3億kWhから2014年度にはゼロまで落ち込み、2024年度は934.8億kWh、構成比9.4%へ回復したものの、なお2010年度比67.6%減の水準にとどまります。新エネ等は2010年度の253.5億kWhから2024年度の1,550.8億kWhへ約6.1倍に拡大しましたが、構成比は15.6%、水力を含めても23.0%で、化石火力に代わる主力電源にはまだ距離があります。輸入化石燃料への依存が大きいことが、中東情勢や国際燃料価格の変動が国内の電力コストに波及しやすい背景にあります。産経新聞によれば、日本のエネルギー自給率は15%程度で、原油調達の94%を中東に依存していました。また、石油備蓄は2026年4月28日時点で211日分確保されています。ただし、備蓄は短期的な供給途絶への緩衝材であり、輸入依存そのものを解消するものではありません。

最後に、電力を誰が使っているかです。電力消費量は2007年度の約1.06兆kWhをピークに、2024年度には約0.88兆kWhへと16.7%減少しました。なかでも産業部門は同期間に24.6%減と、減少を主導しています。背景には、製造業の省エネや産業構造の変化などがあると考えられます。ところが、OCCTOが前述の電力最終消費とは異なる「需要端」ベースで示した最新予測では、2035年度の需要電力量は2025年度推計値比5.3%増の8,472億kWhとなり、長期的な減少基調が反転する可能性が示されています。家庭向けが人口減で6%減る一方、産業向けが18%増と全体を押し上げます。けん引役はデータセンターと半導体工場で、データセンターだけで2035年度までに494億kWh分の増加が見込まれ、北海道ではラピダスの工場の稼働などを背景に全国10エリアのなかで最大となる12.0%増が予測されています。長く右肩下がりだった需要が底を打ち、U字型に持ち直す可能性が示されています。

ただし、この上昇は確実視されているわけではありません。需要予測の下方修正は、生成AI投資で先行する米国でもみられます。米最大級の地域送電を担うPJMは、2027年時点の域内需要予測を引き下げました。日本でもOCCTOは、データセンターの建設遅れを背景に、2030年度の需要全体を前年予測から2.0%下方修正し、データセンター分の予測も同時点で2割引き下げました。サーバーを液体で冷やす装置などの省エネ技術が普及すれば、需要はさらに下振れしうるのです。世界規模の需要ブームと、それを冷ます省エネ技術が、同時に進行しています。

こうしてみると、電力化率28.1%という「電力依存の深まり」、化石火力67.5%という「輸入燃料の影響を受けやすい供給構造」、需要5.3%増という「反転の予兆」が一本の線でつながります。原発再稼働は、安定供給の確保と輸入燃料への依存低減に寄与し得ますが、安全性、地域合意、工程管理が前提です。再エネも、系統増強、蓄電、需要制御と一体で進めなければ、必要な場所と時間に電力を届ける力にはなりません。

一方、需要予測には下振れ余地があります。大型電源への投資だけに依存するのではなく、液冷、高効率半導体、空調最適化、エネルギー管理、デマンドレスポンスなど、消費電力量やピーク需要を抑える技術・仕組みを並行して育てることが重要です。供給制約を単なるコスト増として受け止めるのではなく、省電力・省エネ技術を競争優位と新たな事業機会へ変える視点が必要だということが読み取れます。

資料:

・資源エネルギー庁「総合エネルギー統計」

・資源エネルギー庁「総合エネルギー統計」、「エネルギー動向(2025年6月版)」

・日本経済新聞2026年1月21日:「国内電力需要、10年後5.3%増 データセンター遅れで増加ペース鈍化」

・産経新聞2026年5月4日:「中東危機、オイルショック再来あるか 海外依存続くも石油備蓄で対処」

公式SNS