オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は『世界のエネルギー供給・生産動向』を取り上げます。

前回は「アジア主要国のエネルギー輸入・消費動向」を取り上げ、アジアにおける需要の急増と各国の構造変化について考察しました。今回は視点をグローバルな「供給・生産サイド」に移します。

直近の国際情勢に目を向けると、米国・イスラエルとイランの軍事衝突や、ホルムズ海峡の事実上の封鎖といった地政学的リスクが顕在化しています。さらに、アラブ首長国連邦(UAE)が石油輸出国機構(OPEC)からの脱退を表明するという、エネルギー秩序の変化を示唆するニュースも伝えられました。

では、世界のエネルギー供給構造は、石油依存から本当に離れつつあるのでしょうか。そして、OPEC・中東諸国によるエネルギー支配の秩序は、どの程度揺らいでいるのでしょうか。

実際に数字を見ながら確認していきます。

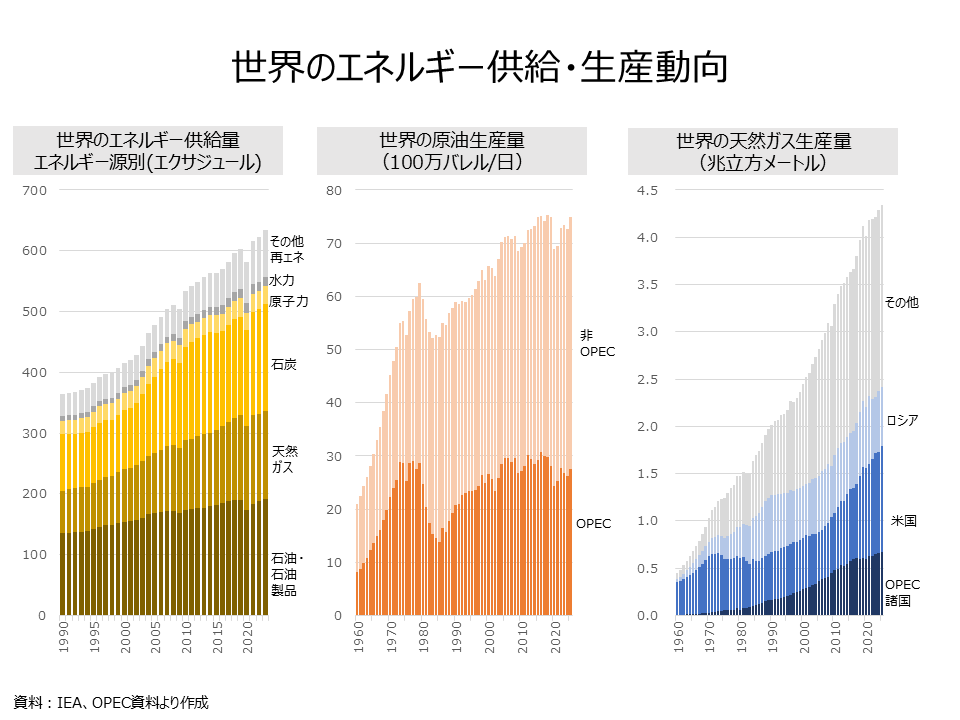

まず、世界のエネルギー供給量をエネルギー源別に見ると、総量は1990年の364.3エクサジュールから2023年には633.7エクサジュールへ増えました。増加率は74.0%で、期間中の最低は1990年、ピークは2023年です。世界経済の成長と新興国の需要拡大を背景に、供給総量そのものは縮小ではなく拡大を続けてきたと読み取れます。

ただし、構成比には変化があります。石油・石油製品は1990年の135.5エクサジュールから2023年には191.6エクサジュールへ増え、1990年以降では最高水準となっています。一方で、全体に占める比率は37.2%から30.2%へ7.0ポイント低下しました。したがって、「石油の時代が終わった」というより、「世界全体のエネルギー供給総量の伸びに対して、石油の相対的な比重が下がった」と見るのが適切です。

この間、天然ガスは69.6エクサジュールから144.1エクサジュールへ2.1倍、石炭は92.9エクサジュールから175.9エクサジュールへ1.9倍に増えています。その他再生可能エネルギーも36.5エクサジュールから76.8エクサジュールへ2.1倍となりましたが、2023年の構成比は12.1%にとどまります。化石燃料全体の比率は1990年の81.8%から2023年の80.7%へ、わずか1.1ポイントの低下です。石油の相対的な依存度は低下しているものの、化石燃料依存からの脱却はまだ緩慢です。

次に原油生産量を見ると、世界全体の原油生産量は1960年の21.0百万バレル/日から、2025年には74.9百万バレル/日へ拡大しています。ピークは2018年の75.4百万バレル/日で、コロナ禍の2020年に68.8百万バレル/日へ落ち込んだ後、ほぼピーク圏まで戻りました。石油需要が構造的に伸び悩むという見方が出る一方、原油生産量の規模は依然として大きく、原油価格がマクロ経済に与える影響は小さくなっていません。

OPECの影響力を見るうえで重要なのは、OPECと非OPECの生産シェアです。OPECの原油生産シェアは1973年に52.5%でピークを付けましたが、2025年は36.7%です。OPECの生産量自体は2016年の30.7百万バレル/日をピークに、2025年は27.5百万バレル/日。一方、非OPECは2025年に47.4百万バレル/日となり、1960年以降のデータ期間では最高水準となっています。非OPEC産油国の存在感が高まるほど、OPECが減産・増産で価格を動かす余地は狭まります。

さらに天然ガスでは、供給構造の多極化が一段と明確です。世界の天然ガス生産量は1960年の0.4兆立方メートルから2025年に4.3兆立方メートルへ9.8倍となりました。2025年の内訳は米国が1.1兆立方メートルで25.7%、OPEC諸国が0.7兆立方メートルで15.5%、ロシアが0.6兆立方メートルで14.4%、その他が1.9兆立方メートルで44.4%です。石油だけでなくガスの供給源も広がり、エネルギーの地政学は「中東中心」から、「米国、ロシア、その他の非OPEC資源国を含む複数極」へ移りつつあります。

こうしてみると、石油への「依存度」は確かに低下している一方で、石油供給の「絶対量」は長期的には増えているという二重構造が浮かび上がります。OPECのシェア後退、非OPEC産油国の存在感の高まり、天然ガス・再エネの伸び、そしてUAE脱退による結束の緩みは、中東・OPECによる価格支配という旧来の前提を着実に弱めています。

ただし、ホルムズ海峡の封鎖リスクが示すように、供給の物理的な急所は依然として中東にあります。シェアの低下は、地政学リスクからの解放を意味しません。むしろ市場の調整機能が弱まるほど、一部の産油国による増減産や供給途絶が、価格を大きく揺らす局面は増えるとも考えられます。企業に問われるのは、単純な「脱中東」ではありません。供給源の分散と価格変動への耐性をいかに設計するか、という論点に移りつつあることが読み取れます。

資料:

・IEA Energy Statistics Data Browser

・OPEC Annual Statistical Bulletin 2026

公式SNS