オンラインMBAなら『ビジネス・ブレークスルー大学大学院(BBT大学院)』

検索

今回は『アジア主要国のエネルギー輸入・消費動向』を取り上げます。

前回は、「ホルムズ海峡経由の原油の推移」を取り上げ、中東の地政学的リスクがグローバルなサプライチェーンに及ぼす潜在的な影響について考察しました。現在、この問題は決して遠い中東の出来事にとどまらず、私たちがビジネスを展開するアジア市場の経済安全保障にも影響を及ぼす課題として顕在化しています。

特に経済成長に伴いエネルギー需要が急増している東南アジア諸国では、原油価格の高騰や供給不安が直撃し、国家運営や産業活動に深刻な影響を及ぼし始めています。サプライチェーンの再構築や代替エネルギーへの投資が急務となる中、各国のエネルギー供給網の実態を把握することが不可欠となっています。

では、具体的にアジアの国々はどの程度原油に依存し、どのような供給構造の脆弱性を抱えているのでしょうか。また、データが浮き彫りにする現実に対し、日本はどのような戦略的立場をとるべきなのでしょうか。

実際に数字を見ながら確認していきます。

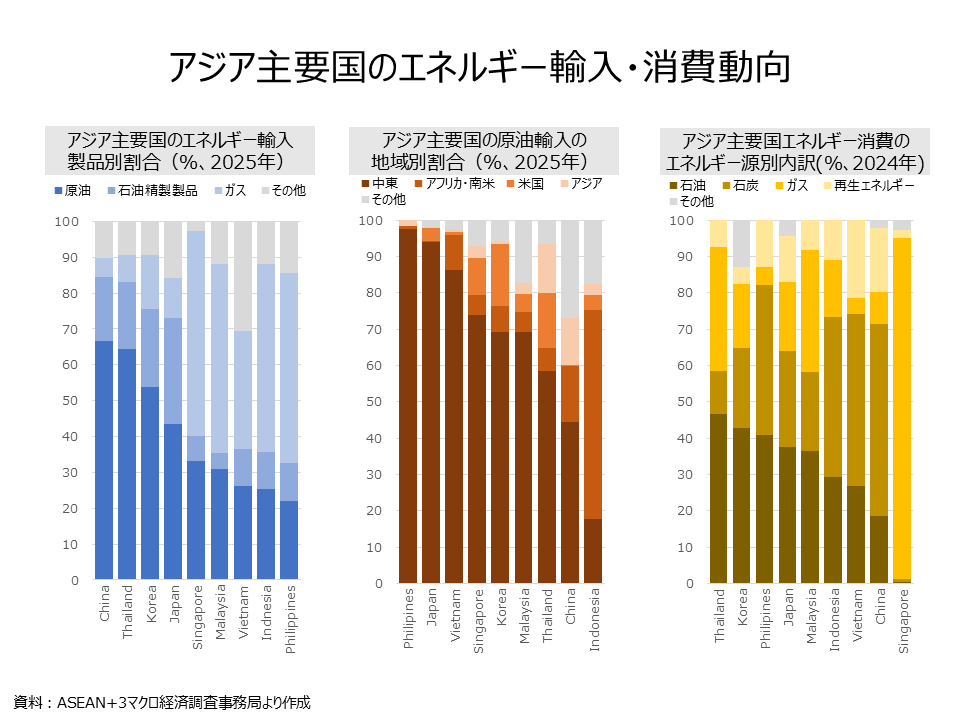

まず、2025年のエネルギー輸入を製品別に見ると、原油比率が最も高いのは中国で66.7%、次いでタイ64.4%、韓国53.8%です。日本は43.5%で、上位3カ国ほど原油比率は高くありません。一方、東南アジアの一部では原油よりも石油精製製品の比率が目立ちます。シンガポールは57.3%、フィリピン52.8%、マレーシア52.7%、インドネシア52.2%で、いずれも石油精製製品がエネルギー輸入の過半を占めます。これは、これらの国が原油を自国で精製するのではなく、精製済み燃料の輸入に依存していることを意味します。供給途絶リスクは原油市場の動向だけでなく、域内の精製ハブの稼働状況にも左右される構造です。

次に、原油輸入の地域別割合を見ると、中東依存の濃淡がはっきり表れます。フィリピンは中東比率が97.6%、日本は94.1%、ベトナムは86.1%です。シンガポールも73.9%、韓国69.3%、マレーシア69.2%と高い水準にあります。これに対し、中国は44.4%、インドネシアは17.7%にとどまります。インドネシアはアフリカ・南米からの調達が57.6%を占め、中東への一極集中を回避できている点が他国と異なります。日本は、エネルギー輸入に占める原油比率では中国やタイを下回るものの、原油を輸入する場合の中東依存は極めて高い国です。ここに、日本のエネルギー安全保障上の脆弱性があります。

消費側に目を向けると、エネルギー消費全体に占める石油の比率では、タイ46.5%、韓国42.8%、フィリピン40.7%、日本37.4%、マレーシア36.3%が高いグループです。日本は中東からの原油調達依存が高いだけでなく、消費側でも石油の比重が依然として大きいことが分かります。一方、中国は石油18.5%に対し石炭52.8%、ベトナムも石炭47.6%、インドネシア43.8%、フィリピン41.3%です。中東リスクが高まる局面では、短期的に石炭火力へ回帰する動きが出やすいことも、記事の文脈とデータの双方から読み取れます。

こうした構造を背景に、東南アジアでは政策対応が前倒しされています。インドネシアは軽油に混ぜるバイオ燃料比率を40%から50%へ高める方針を示し、ベトナムは6月、バイオエタノールを10%混合したガソリン(E10)への切り替えを給油所に義務化します。タイは住宅用太陽光パネルの所得税控除を導入し、フィリピンは電動車の国内生産支援を検討しています。また、カンボジアはEVや電気ストーブ、リチウムイオン電池などの輸入関税を引き下げています。これは単なる脱炭素政策ではなく、輸入燃料への依存を減らす経済安全保障政策と見ることができます。

こうしてみると、アジアのエネルギー問題は「中東依存」だけでは説明できません。日本は原油調達の中東依存が極めて高く、タイやフィリピンは消費側で石油比率が高く、中国やベトナムは石炭依存が大きい。つまり、国ごとに脆弱性の所在は異なります。

日本の立場としては、東南アジア側で高まるエネルギー転換への協力ニーズに対し、燃料供給の代替を単発で支えるだけでなく、精製、備蓄、省エネ、再エネ、地熱、送配電、モビリティを組み合わせた「移行期の設計力」を提供できるかが問われます。これは日本企業にとって、次世代エネルギー市場に関与する重要な機会でもあります。自国の危機管理を徹底しつつ、バイオ燃料、水素インフラ、次世代送電網、高度な省エネ技術といったソリューションを展開できれば、日本はアジア全体の「脱石油」トランジションに関与し、新たな国際競争力を築きうる戦略的ポジションにあるということが読み取れます。

資料:

・ASEAN+3 Energy Exposure Dashboard

・日本経済新聞「東南アジア、脱石油政策を前倒し ベトナムはバイオ燃料混合義務化」

公式SNS