第245回目発行!資産形成力養成講座メルマガです。

メルマガをご覧の皆様、こんにちは! ビジネス・ブレークスルー 資産形成力養成講座 事務局の加藤です。 このメルマガでは、皆さんの資産形成に役立つ情報を、大前研一ならびにプロとして活躍している 一流講師陣の視点から、毎週リアルタイムにお届けしていきます。今回は金融リアルタイムライブよりコンテンツを一部抜粋してお届けいたします。資産形成を実現するためのとっておき情報を、最後までどうぞご覧ください。

【7月開講生募集中! 基本コース申込で大前ライブ1ヶ月分プレゼント!】

2012年4月よりフルリニューアルの資産形成力養成講座!詳細はHPをご覧ください! あなたの資産形成スキルは何点?【5分で可能な無料診断実施中!】

詳しくはこちら

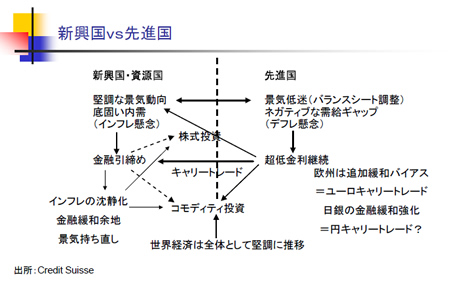

先進国と新興国の力関係を見ると、これまでと大きくは変わっていません。もともと新興国、資源国は景気がしっかりしていて、インフレ懸念がありました。一方、先進国は、リーマンショック、ギリシャショックなどいろいろなイベントがあり景気低迷、バランスシート調整という状況でした。 それにより、新興国は金融引き締め、新興国は超低金利継続ということで動いてきました。そうした中、グローバルな景気が上手く回っている間は矢印のように、キャリートレードで金利が高い所へお金が流れたり、新興国株やコモディティに流れたりと、新興国へ資金が入る動きになっていました。

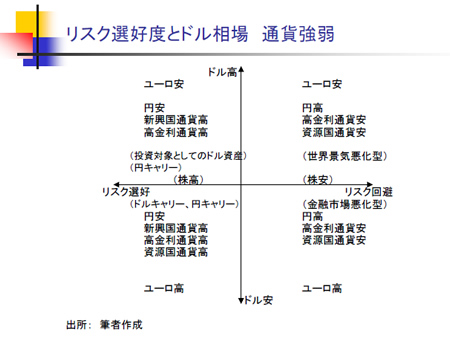

新興国では引き締めていた効果がはっきり効いてきて、ブラジルや中国など、景気が減速し始め、その一方でインフレは治まってきているので、新興国は舵取りを変えてきています。ブラジルは何度も金利を下げていますし、中国も預金準備率を引き下げています。 景気が持ち直してくれれば良いのですが、先進国ではギリシャショックがあり、持ち直すかどうか見えてきていない状況なので、お金の流れが止まっているのです。新興国に関しては、本来金融緩和をすれば、インフレも止まっているので、景気も株も持ち直すということになるのですが、欧州でギリシャ問題が不透明感を増しているので、お金の流れ自体が止まっているというのが足元の状況です。 一方、先進国側は、ドルはしっかりですが、欧州は金融緩和気味、日銀は金融緩和強化ですから、ユーロや円が買われる理由はあまりありません。ただ、先進国から新興国へのお金の流れが止まり、様子見になってしまっているので、新興国通貨も売られているというわけです。また、以前と違うのは、新興国側では個別の国が個別の理由で弱くなっているということです。ブラジルやインドですが、株が下落していてお金が入らなくなっているので通貨も下がっています。 通貨強弱の関係を図で見ると、現在は右上の象限にいると言えます。ドルはしっかり、かつリスク回避、株安、という「世界景気懸念型」です。安全な通貨、キャッシュとしてのドルにお金が集まります。問題の発端がギリシャということでユーロは弱く、円は一応安全資産と見られているので強いというより、今現在は2月以降かなり売られていたので、その分の買い戻しの円高だと思われます。ドル高、円高なので、ドル円はそれほど大きく下がらないというのが現状です。

この状況では、図にあるように、高金利通貨、資源国通貨はやや厳しくなります。このような通貨はドルに対しても、円に対しても売られることになります。 しかし、本当にこの位置が長期のトレンドなのかというと、違うでしょう。基本的には緩やかな景気拡大、緩やかなリスク選好が継続していると考えると、左上の象限に位置していると言えます。あまり左(リスク選好)に寄っているわけではなく、リスク選好の度合いはマイルドですが、左上にいると見てよいと思います。 主要通貨の強弱では、ファンダメンタルズや金利の面から見てもドルがやはり強く、ユーロ安、円安ということでしょう。ユーロと円に関しては、ユーロはギリシャ問題などの要因がありますし、円は相変わらず低金利で収支も少し悪化していることもあり、どちらも弱く、最弱通貨争いをしています。 リスク選好のマインドが回復することが条件ですが、新興国通貨、資源国通貨などもしっかりとなっていくでしょう。今は円に対して調整していますが、底を打ってリバウンドとすると考えられます。 現在右側の象限にいるのは調整局面だからであり、ベースは左側という状況は変わらないと言えます。リーマンショックの時のようにグローバルに影響があるような問題の場合は、確実に右上、そして、右下の象限に入ってしまいますが、ギリシャの問題の影響は限られていると見れば、左に軸足があると見てよいでしょう。投資家として、今の調整局面でどれだけ耐えるか、あるいは、新規に投資をするチャンスと見て入るか、ということだと思います。

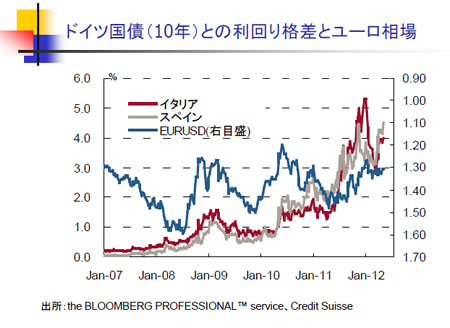

当面の問題点は欧州ということになりますが、3つの問題点があります。金融市場・金融機関の問題、財政そのものの問題、景気動向・金融政策の問題です。 金融機関の問題は完全に払拭されてはいませんが、資本増強、金融機関の整理淘汰など、いろいろ手は打たれています。マーケットが信じるかどうかは別ですが、基本的には、この問題は大丈夫だと思われます。 財政に関しては、スペインなども動いていますし、イタリアもプライマリーバランスが黒字なので日本より遥かに良好です。ギリシャも一応債務再編は終わっているので、とりあえずデフォルトに陥る心配は少なくなっています。 ただギリシャに関しては、財政緊縮はもうしない、支援もいらないとなった時には、お金が払えなくなるので、そうなってしまうと大混乱です。国民が生活できなくなってしまうので合理的に考えるとそんな選択はしないはずですが、政治の問題なので可能性は完全には否定できません。そこを皆が不安に思っているわけです。 いずれにしても、再選挙になり、新政権・体制樹立までいき、その結果ユーロを離脱するのかどうか、それがはっきりすることが必要になってきますが、前倒しすることはできないのでその時までは不透明な状況が続かざるを得ないと言えます。冷静に見ると、経済ボリュームがそれほど大きくはないので、本来のインパクトはそれほど大きくないはずだと思われます。 グローバルな金融市場への影響はどうかというと債務再編前は空売りで混乱しましたが、結果的にそこで債務をある程度カットし再編したので、さらに実損が発生する規模はそれほど大きくないでしょう。 いずれにしても、ギリシャのポジションがはっきりすることが重要です。実質的にそれほど影響はないものの、投資家心理が不透明だということそのものによって悪化しているので、その払拭が必要と言えます。 また、他の国への伝染も懸念されていて、グラフでわかるように、スペイン債、イタリア債が売られています。ただ、これはあくまでも連想ゲームの範囲です。スペインは先程述べた通り対策に動いていて、イタリアもプライマリーバランスが黒字を維持しているのでギリシャが今回のように政局混迷ということになっても、イタリアやスペインで何かが起こっているわけではありません。

それなのに売られているというのは、市場の心理の問題に過ぎないのです。国債は売られていますが、これらの国は基本的にやるべきことはやっていて、ギリシャとの間に違いははっきりとあると思います。 ギリシャの選挙結果を受けて、金融市場はかなり緊張し、インターバンク市場の資金繰りも苦しくなりました。それに対してECBが大量に資金供給をしたので、現在は短期金融市場は落ち着いている状態です。その意味でも市場は金融機関に対する懸念をそれほど強くは抱いていないと言えるでしょう。 ただ、欧州金融株指数は下落しています。これも金融市場のストレスと比較したグラフを見ると、ストレスはそれほど悪化していないのに金融株が売られていて、これまでとは違う動きになっています。これは市場参加者が、現在の状況を金融市場全体のリスクではなく、欧州金融機関あるいは個別金融機関の問題ととらえられており、今回は、リーマンショックや以前のギリシャショックの時とは違うと考えている、との証左でしょう。

ビジネス・ブレークスルー大学 資産形成力養成講座 講師 クレディ・スイス証券 債券本部 外国為替調査部長 チーフ通貨ストラテジスト

深谷 幸司

5月22日に撮影したコンテンツを一部抜粋してご紹介しております。

その他の記事を読む

資産形成力養成講座 加藤

グローバル・マネー・ジャーナル 【リスク選好度と先進国・新興国通貨(深谷幸司)】の上部へ戻る

資産形成力養成講座 グローバル・マネー・ジャーナル リスク選好度と先進国・新興国通貨(深谷幸司)

『リスク選好度と先進国・新興国通貨』

資産形成力養成講座メルマガページ。大前研一学長総監修。世界経済の混乱の中、資産運用・形成の方法を学ぶ。FX為替・株式・投資信託・不動産・REIT・商品先物・債券・年金・保険・分散投資・海外投資など体系的に資産運用が学べる講座。ビジネス・ブレークスルー大学の公開講座。

※ このメールは、HTML形式でお送りしています。インターネットに接続した状態でご覧ください。 発行人 : ビジネス・ブレークスルー大学 オープンカレッジ事務局 〒102-0084 東京都千代田区二番町3番地 麹町スクエア

配信先変更・配信停止 お問い合わせ 個人情報保護方針

Copyright (C) BUSINESS BREAKTHROUGH Inc. All Rights Reserved.

グローバル・マネー・ジャーナル