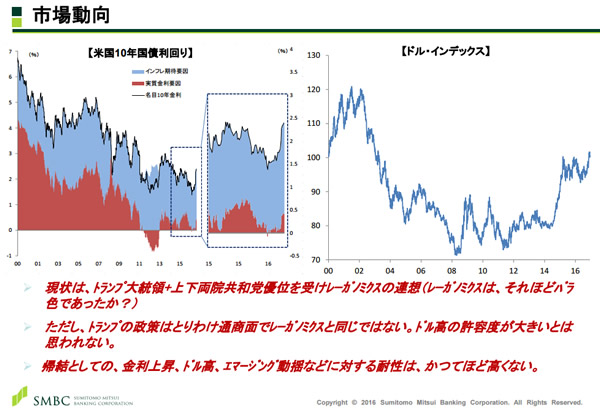

もう一つ考えなくてはいけないのは、為替です。様々な相手通貨とのドルの価値を加重平均した、ドル・インデックスを見ると、このところさらに上昇し、過去14年以来、最高水準にある状況です。通貨高が起こると、例えば日本のように輸出に依存した経済の場合、価格競争力が下がります。それだけではなく、輸入物価が下がるので、それにより世の中のインフレ率が下がるのです。

片やマーケットは先行してインフレ期待を織り込みに入っているわけですが、そもそもアメリカはこうしたドル高に耐えうるほどの力があったのか、という漠然とした疑問が湧いてきます。また、ドル高が進むと自ずとインフレ率は抑制されるはずで、金利と為替、この二つが非常に矛盾しているということが実態なのです。

マーケットは期待先行で進んでいるので、どれが最終的に正しいと結論づけられるのかまだわかりませんが、経済の状況から考えて、アメリカはもうリーマンショック以降景気が拡大して8年以上経っていて、循環的に調整してもおかしくない局面です。その中でさらにドルの価値が上がってしまうということは、目先は期待で金利やドルが上昇することはあるかもしれませんが、中長期的に見れば、そろそろ慎重に構える必要が出てくると言えるでしょう。来年後半以降などを見据えれば、アメリカ経済に対するドル高の負の影響を考えていかなくてはならないと思います。

このところの論調は非常に楽観ムードが強いです。アメリカをしても選挙の直前までは、万が一トランプ候補が当選すれば、世の中はリスクオフとなり、ドル安円高、世界的に株安で大混乱になるという憶測がありましたが、蓋を開けてみると意外なことに楽観的なムードが非常に強くなっています。その背景は、やはり減税をしてもらって喜ばない人はいないということだと思います。

公共インフラについては意見が分かれますが、減税により経済が潤うということはよくあります。ではその減税により、どの程度アメリカ経済は浮揚するのでしょうか。今回の政策はレーガン政権の時と似ているという議論があります。確かに減税の規模は当時のレーガン政権の時よりも大きいのですが、そもそもレーガノミクスの時代のアメリカ経済は、減税でバラ色になったかというとそのような証査はないのです。むしろアメリカ経済が本格的に復調したのは90年代に入ってからの民主党のクリントン政権以降なのです。減税、すぐに景気拡大、レーガノミクスのように景気バラ色、という議論をすることは難しいのです。

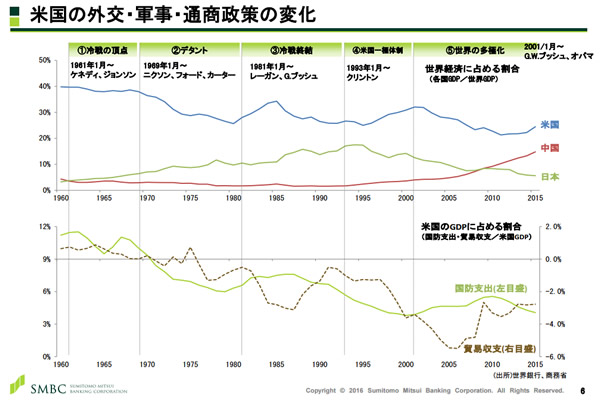

さらに通商政策の方向性が全く異なります。アメリカ、日本、中国のGDPが世界に占める割合をグラフにしたものを見ると、1980年代半ば、レーガン政権が定着した頃、確かにアメリカのGDPのシェアが上がった時はありましたが、それは長くは続きませんでした。それ以上に今と大きく異なるのが通商政策で、当時は非常に開放的でした。イギリスにはサッチャー政権、日本は中曽根総理の下、開放的な通商政策が先進国で共有された時代でした。これからアメリカでトランプ次期大統領の下で採られる政策スタンスは相当保護主義的なもので、当時と単純に比較することはできないのです。

|